銀行融資

銀行融資 ゼロゼロ融資の返済はすでに4割でスタート

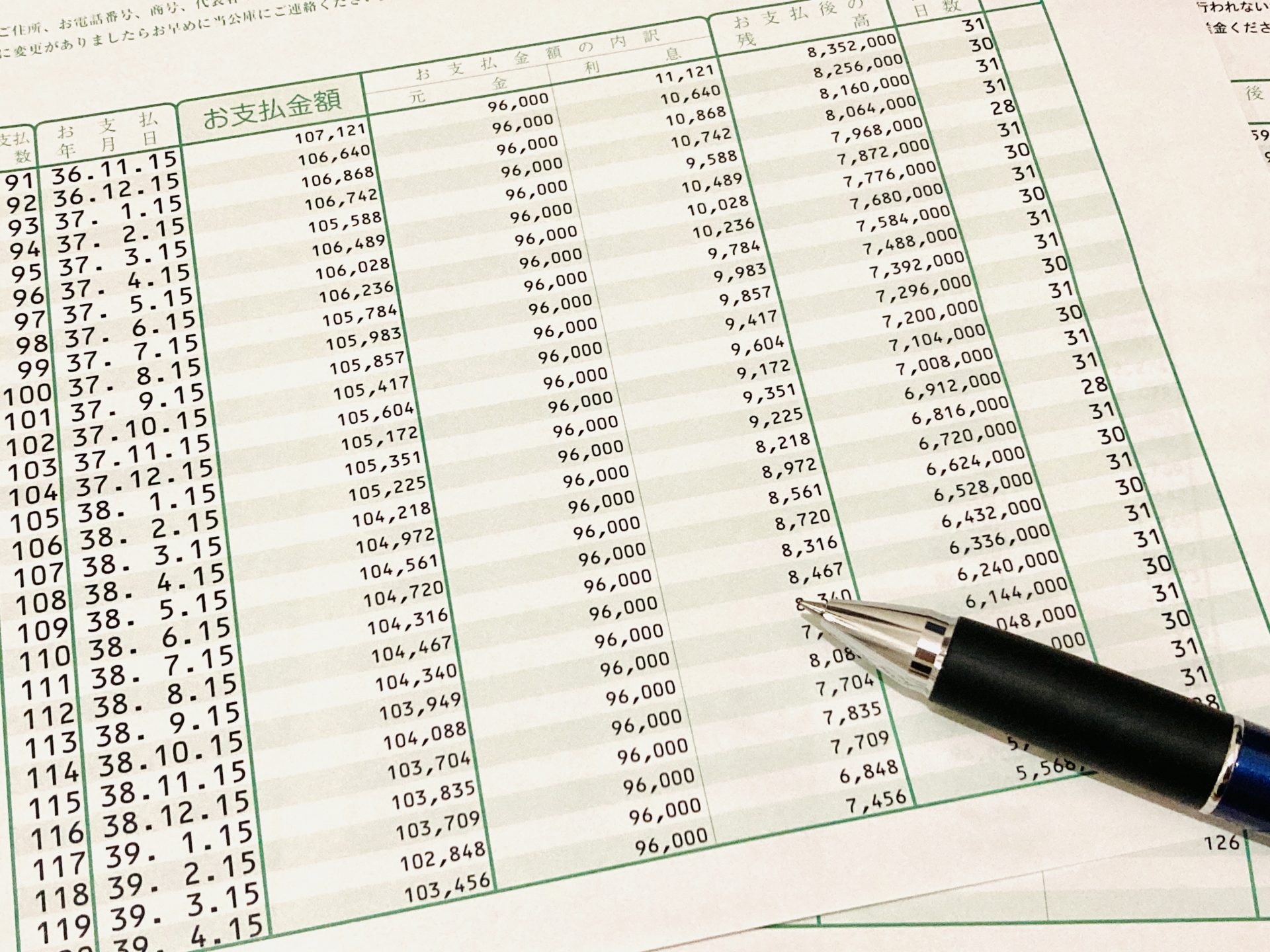

ゼロゼロ融資は2021年9月末で残高がある約40万件のうちすでに4割で返済が始まり、22年9月末までに約5割に上る見通し。これからゼロゼロ融資の返済がスタートした場合の資金繰り見通しや、経営改善計画書等を作成し金融機関に説明する必要があります。

銀行融資  銀行融資

銀行融資  銀行融資

銀行融資  銀行融資

銀行融資  資金繰り

資金繰り  銀行融資

銀行融資  銀行融資

銀行融資  資金繰り

資金繰り  銀行融資

銀行融資  銀行融資

銀行融資  銀行融資

銀行融資  銀行融資

銀行融資