当社みたいな財務コンサルティング会社は、高額な設備投資というのは通常必要ありませんが、製造業や運送業などは一般的に機械や車両などかなり高額な設備投資が必要となります。

減価償却とは

建物、機械、自動車等の固定資産を購入しそれらを使って売上を獲得していくわけですが、使っていくうちにどんどん劣化し資産価値は減少していきます。そして何年使えるのかを税法では定めています。

その年数で資産価値の減少分を減価償却費として費用計上していきます。それが減価償却という会計方法です。

減価償却方法には(一部特殊な例を除き)定額法と定率法があります。

定額法

文字通り、一定額を毎年計上していく方法です。ただし、期中に取得した場合には、その年については月割りで計算します。

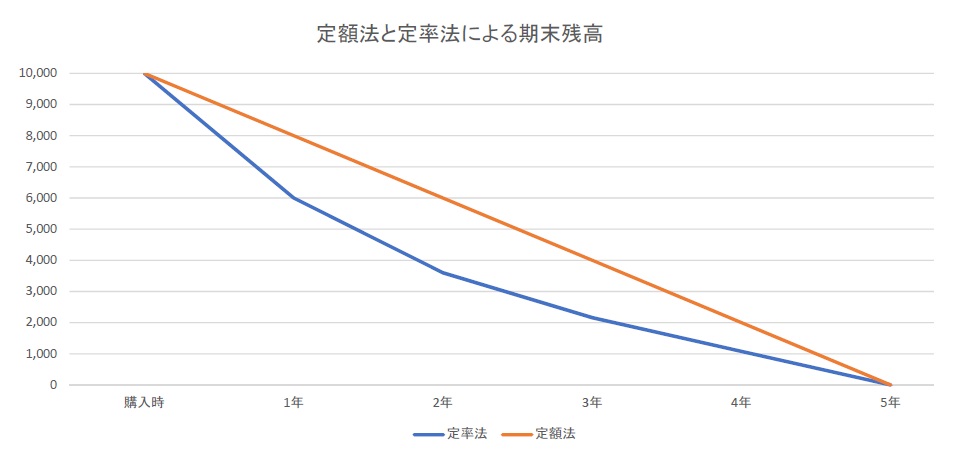

10,000千円の車両を購入し耐用年数5年だとしましょう。そして期首に購入し使用を開始したとします。毎年2,000千円(10,000千円÷5年)ずつ資産価値が減っていく(図表)ので、その減少した分を減価償却費として計上します。

定率法

定率法とは、残存価値に対して一定の割合で減価償却を行う方法です。ここでは詳しい説明は省略しますが、償却率(車両で5年の場合は0.4)をかけて計算します。

10,000千円の車両、耐用年数5年、償却率0.4とすれば、

1年目:10,000千円×0.4=4,000千円

2年目:6,000千円(10,000-4,000)×0.4=2,400千円

3年目:3,600千円(6,000-2,400)×0.4=1,440千円

といった計算をしていきます。

グラフにすると次のようになります。定率法の方が初期の償却額が大きいため、このように期末時点での固定資産の残高が低くなります。

法人の場合、定額法ではなく定率法が主に用いられています(建物等一部は定額法しか選択できません)。図のように定率法の方が資産価値の減少が早い、つまり減価償却費の計上が初期の頃は大きく、こちらの方が早く費用化されるので、節税効果は大きいといえるでしょう。

銀行融資において減価償却は必須

減価償却をするかしないかは、法人税法上は任意とされていますが、金融機関との取引においては会計上のルールに従って強制だと思った方がいいです。法定償却分まで減価償却を行うことが求められ、していない場合は粉飾とみなされることもあります。

昔のことですが、顧問先が今後は金融機関からの融資には頼らないからと、減価償却をしないでいました。というのも繰越欠損金が多額にあったので、減価償却をせず少しでも利益を出して欠損金を使うためです。

しばらくしてリーマンショックが発生、さすがに融資を受けなければならなくなりました。しかし、担当者から減価償却を実施しなかった理由をかなりしつこく聞かれました。結果的に融資は出たのですが、減価償却をしてもしなくても良いというのが理解できなかったようです。そのせいで融資実行が数日遅れました。

利益を出した方が金融機関からの評価が高いからと、減価償却をしない企業は意外といらっしゃいます。気持ちは理解できますが、すぐにバレますし、意味がありませんから限度額まで計上しましょう。まともな金融機関なら「利益も大切ですが返済能力(利益+減価償却費)ですよ」と言ってくるはずです。

定率法のデメリット

しかし、多くの企業が採用する定率法、この償却額の計算方法が問題になることがあります。

というのは、定額法、定率法どちらもトータルでの減価償却費は一緒なのですが、定率法の方が初期に費用化される金額が大きいため、それが原因で赤字決算になることがよくあるのです。特に規模の大きな設備投資を行えば減価償却費が急増し、収益力の低い中小企業においては赤字になる可能性が高いのです。

それに減価償却額が毎期違うため、売上高や(減価償却費以外の)費用が一定であっても利益が大きく変動することになります。

ただ、減価償却費の負担が大きく赤字であったとしても、借入金の返済能力を見る場合、赤字だから返済能力がないとはいえません。赤字が5,000千円だとしても、減価償却費が20,000千円ならば、キャッシュ・フロー上は15,000千円と計算され返済能力はあるといえるのです。

平成24年9月4日に金融庁検査局から公表されている「金融検査マニュアルに関するよくあるご質問(FAQ)」の中に次のような質問と回答が掲載されています。

〈質問〉

「減価償却費の負担により赤字となっているが、キャッシュ・フローは黒字であり、金融機関に約定どおり借入金を返済している中小企業については、債務者区分をどのように判断すればよいのですか 」〈答〉

1、債務者区分の判断に当たっては、金融検査マニュアルにおいて、「債務者区分は、債務者の実態的な財務内容、資金繰り、収益力等により、その返済能力を検討し、債務者に対する貸出条件及びその履行状況を確認の上、業種等の特性を踏まえ、事業の継続性と収益性の見通し、キャッシュ・フローによる債務償還能力、経営改善計画等の妥当性、金融機関等の支援状況等を総合的に勘案し判断するもの」とされています。2、一方で、中小・零細企業等の債務者区分の判断に当たっては、金融検査マニュアルにおいて、「当該企業の財務状況のみならず、当該企業の技術力、販売力や成長性、代表者等の役員に対する報酬の支払状況、代表者等の収入状況や資産内容、保証状況と保証能力等を総合的に勘案し、当該企業の経営実態を踏まえて判断するもの」とされており、これを受けて、金融検査マニュアル別冊〔中小企業融資編〕において、「企業が赤字で返済能力がないと認められる場合であっても、(中略)赤字の要因や返済状況、返済原資の状況を確認」し、返済能力について特に問題がないと認められる債務者については、債務者区分を「正常先」と判断して差し支えないものとされています。

3、減価償却費の負担により赤字となっている債務者については、債務者区分の判断に当たり、金融検査マニュアルに記載されている「キャッシュ・フローによる債務償還能力」に問題が生じるおそれがありますが、仮にそのような場合であっても、金融機関に約条どおり借入金を返済している中小企業については、例えば、

・減価償却を定率法で行っていることから、投資後初期の段階における減価償却費負担が大きいことが赤字の要因となっている場合や、

・金融機関への返済資金を代表者等から調達している場合なども考えられますので、金融機関において、「赤字の要因や返済状況、返済原資の状況を確認」することが必要であり、その上で、返済能力について特に問題がないと認められる債務者については、その債務者区分を「正常先」と判断して差し支えありません。

金融庁も減価償却費が影響して赤字であっても、キャッシュ・フローによる債務償還能力があり、赤字の要因や返済状況に問題がなければ正常先として見なしていいと説明しています。

しかし、金融庁がそのように回答しても、「でもやっぱり赤字ですよね」と言ってくる金融機関担当者もいるでしょう。

そんな誤った認識を持つ担当者には、この金融庁の見解を示すだけでなく、キャッシュ・フロー計算書を作成して返済能力に問題がないことを示すようにしてください。

キャッシュ・フロー計算書については当社ホームページ「キャッシュ・フロー計算書」でも説明しています。説明がちょっと分かりにくいところは申し訳ありません。もし分からなければご連絡ください。

あるいは、自社は節税よりも金融機関との融資取引が重要だということなら、節税効果が高い定率法よりも、減価償却費が毎期一定である定額法を選択することも検討してみましょう。