中小企業は大企業と比べ出資による資金調達が難しく、多くは金融機関からの融資に依存しています。

借入金が多ければ利息支払いが負担となりますから、中小企業は利益率が低い傾向にあります。そのため、なかなか純資産(貸借対照表の右下、自己資本ともいいます)は増えていきません。

したがって、貸借対照表右側にある負債の部に多額の借入金が存在してもやむを得ないのは確かです。

借入れた資金が前向きな経営に使われていれば全く問題はありません。借入れた資金で原材料や商品を仕入れ、それを製造販売し代金を回収する、さらに製造販売するための機械や店舗あるいは車両等の設備を購入する、そうやって利益を獲得しながら手持資金を厚くし、借入金を返済しているならいいのです。

しかし、調達した資金で利益を生んでいない、さらに事業に使われていないとしたら問題です。

借入過多の原因

借入過多になる原因としては次のようなものがあります。

1,損益計算書が赤字

まず考えられるのは赤字経営です。

赤字になれば資金は減少しますから、赤字補填のための借入れが必要になります。

赤字企業への融資は慎重になるため、保証協会付き融資が中心となります。赤字の原因や程度によっては融資は謝絶されるかもしれませんが、一部企業は粉飾によって赤字を黒字に装って資金調達を続けることで借入金が増加します。

当然、早期に経営改善を行い黒字体質にしなければなりません。

2,不良資産の増加

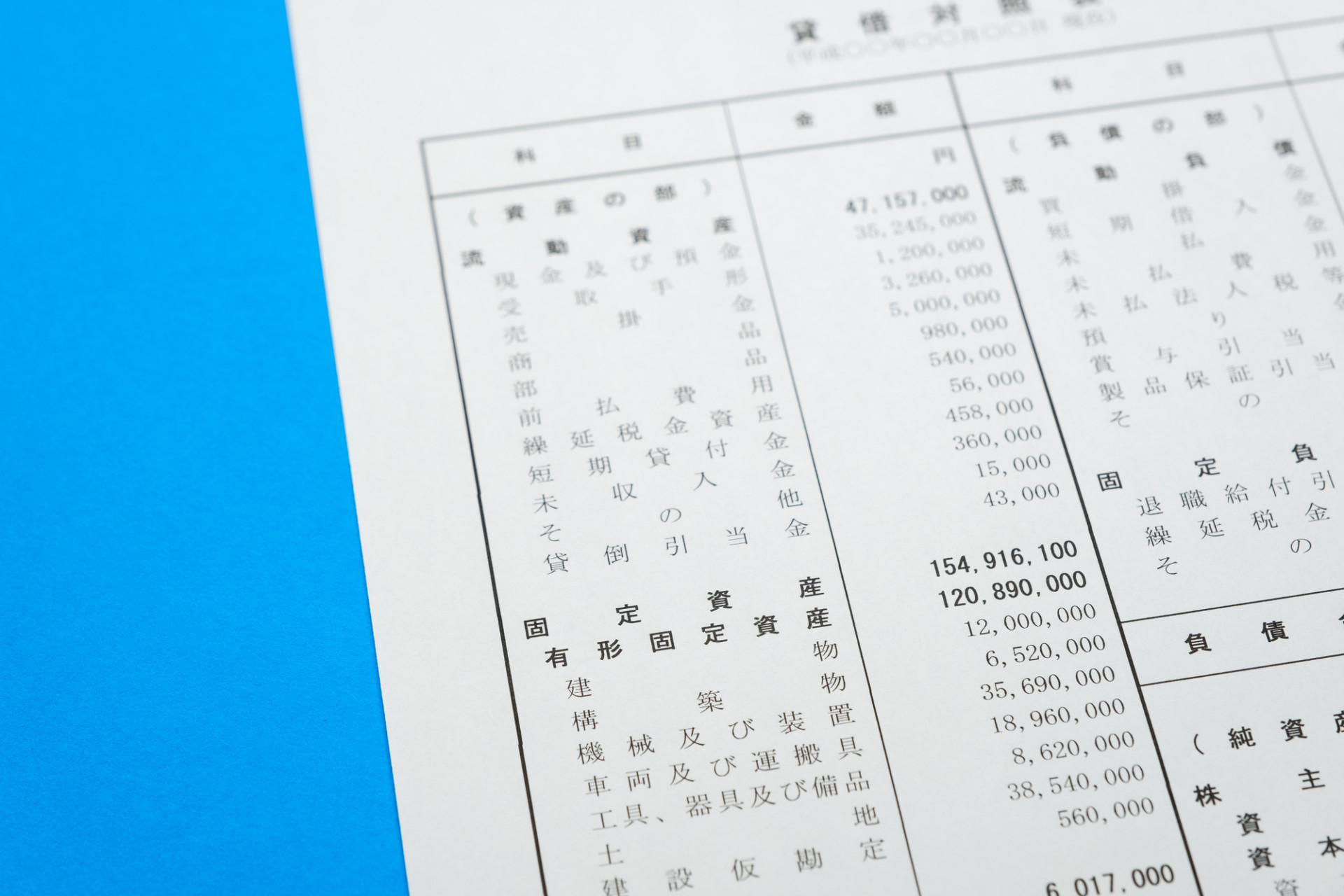

貸借対照表の借方(左側)は資産の部として、現預金、売掛金、商品、機械、車両等が計上されています。

不良資産というのは、計上された金額通りの価値がない、含み損のある資産のことをいいます。例えば、売掛金が1億円あったとします。その中に倒産した企業や長期間入金のないものが3千万円あるとすれば、いくら1億円あると主張しても差額の7千万円しか実態価値はありません。

商品が5千万円あったとしても、そのうち1千万円分は流行遅れで販売ができない不良在庫だとすれば、決算書の5千万円ではなく4千万円しか価値はないといえます。

金融機関から調達した資金で商品を仕入れて販売、回収した売上代金で返済します。したがって、商品が売れなかったり、売掛金が回収できなかったりすれば返済はできません。販売・回収できなかった資金の分を新たに調達する必要があります。だから不良資産の発生は借入金を増加させるのです。

他にも調達した資金が経営者等の個人的なことに使われていたとすればそれも実質的に不良債権です。なぜなら、事業に使われずほとんどは経営者個人に使われ、回収不能になっているケースが多いからです。多くは貸付金や仮払金で処理されていると思います。

3,過大な設備投資

経営を維持・拡大させていくためには設備投資が必要です。しかし、設備を導入したものの、当初計画通りの売上と利益をあげられなかった場合、過大な設備投資と見なされます。設備資金の返済原資は利益と減価償却費ですから、「利益+減価償却費<年間返済額」の状態ならば、その不足分を調達する必要が出てきます。

老朽化した設備の更新ならいいのですが、増設するようなケースでは、それだけの仕事が受注できるのか慎重に判断しなければなりません。見通しが甘いと年間返済額を上回るキャッシュを生まないことになり、最悪の場合は倒産に至ることもあります。

借入れに依存しない経営を

これらの異常が発生してきたら直ちに対処しないと、支払利息が過大になり利益が減少することになります。さらに新たな資金調達が困難になったり、資金繰り悪化のリスクを抱えたりします。

赤字企業の経営者から「景気が悪いのだから赤字はしょうがない」なんていう発言を聞くことがありますが、どんな業種でもしっかり利益を出している企業は存在します。生き残っていくためにも黒字しなければなりません。経費削減、仕入先の見直し、販路開拓、新商品やサービスの開発等、やるべきことはいくらでもあります。

不良資産の発生もそうです。どんなに利益を出しても資産が健全な内容でなければなりません。これは自社で管理を強化すれば防止できることがほとんどです。特に売掛金や商品等在庫の管理を徹底しましょう。

最後にもう一つ、自分の会社だからと、自社の資金を経営者個人に流す人が少なくありません。特別な事情があるならやむを得ませんがそういうケースはほとんどありません。ほぼ100%が個人的趣味や株式投資等に使われ、早期に返済されることはありません。経営者として失格ですし、金融機関の評価にもマイナスに働きますから、企業と個人のお金はしっかり分けて管理してください。