試算表は毎月作りましょう。なぜなら、自社の業績を把握するのに必要だからです。決算書では最新の業績は分かりません。決算書が完成するまで自社の経営が数字で把握できなければ、節税対策ができませんし、経営に問題があっても気づかないし、対応が遅れますから、経営にはマイナスでしかありません。

銀行融資にも重要です。融資を受ける際も、ほぼ間違いなく金融機関は試算表の提出を求めます。せっかく金融機関が融資に前向きでも試算表がないために、融資実行が遅れてしまうことがあります。その結果、資金繰りに大きな影響を与えることになります。

こんな大切な試算表ですから作っている企業は多いと思います。ただ、もう少しひと手間加えてより正確な内容にしましょう、というのが今回の内容です。

各月の利益を正確に算出

ひと手間加えてといいましたが、具体的には次のような経理処理をしましょう。

売上原価

商品や原材料等の棚卸資産については、期末時点で棚卸を実施し、その金額を計上していると思います。それだと決算書では正しい売上原価と売上総利益が算出されていますが、各月の売上原価や売上総利益がいびつなものになります。

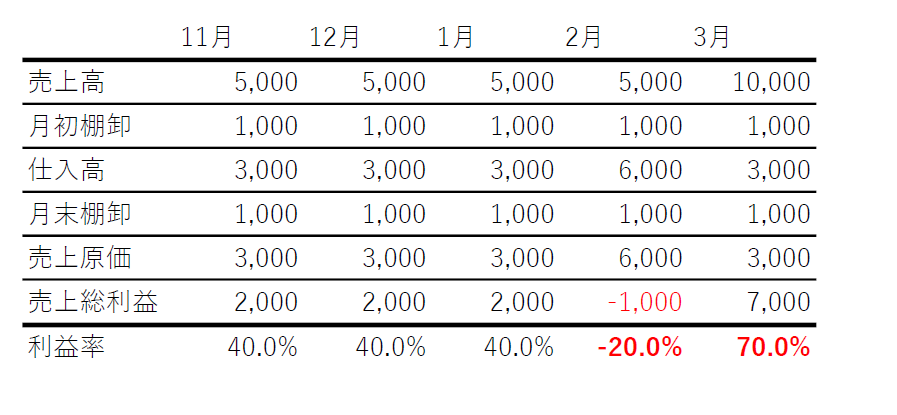

例えば、毎月の売上が50,000千円、仕入が30,000千円、毎月の商品在庫は1,000千円で一定と仮定しましょう。

これなら毎月の利益は2,000千円、利益率は40%です。毎月似たような数字で推移するのなら、在庫の確認はそう必要はないかもしれません。

しかし、通常よりも2倍の商品発注があったとしましょう。3月の納品に備えて2月に商品を3,000千円分多く仕入れました(合計6,000千円)。

2月の商品在庫は通常の1,000千円と今回の3,000千円で、合計4,000千円あるはずです。しかし、月末棚卸高を1,000千円のままにしていれば、次のようになります。

2月は売上5,000千円、仕入が6,000千円、売上総利益はマイナス1,000千円です。そして3月は売上が10,000千円、仕入が3,000千円ですから、売上総利益は7,000千円になってしまいます。

これは明らかにおかしいですね。

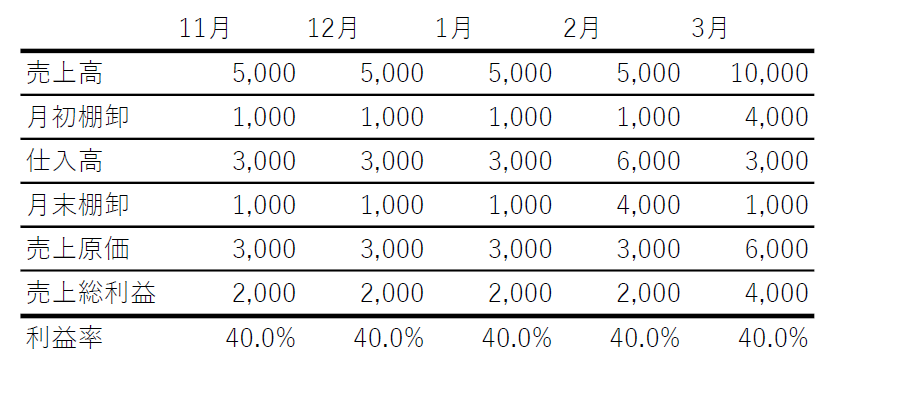

これを正しい数字に直すためには、2月末の棚卸高は4,000千円計上し、売上総利益を2,000千円にしなければなりません。

そして3月は月初棚卸高を4,000千円、月末棚卸高を1,000千円にしなければなりません。

そうすれば、利益率はどちらの月も20%になります。

商品や原材料等を仕入れてから、製造や販売を行う中小企業は多いでしょう。自社もそうであるならば、ぜひ毎月の在庫確認を行ってください。

減価償却費

減価償却費を決算時に全額計上処理している企業は結構多いです。

それでも決算書作成や税務申告には何ら影響がありませんし間違いではありません。しかし、試算表となるとそれでは毎月の利益が過大になってしまいますから、減価償却費を12カ月で等分して毎月計上しましょう。

年間の減価償却費が3,000千円だったとします。

これまでは決算整理仕訳で次のような仕訳を入れていたでしょう。

(借方)減価償却費3,000千円/(貸方)減価償却累計額3,000千円

しかし、より正確な試算表を作成するためには、次の仕訳を毎月計上するのが望ましいといえます。

(借方)減価償却費250千円/(貸方)減価償却累計額250千円

なお貸方は「減価償却累計額」ではなく「建物」「車両運搬具」等の固定資産科目を直接計上する方法もあります。

パソコン数台程度ならそれでもあまり影響はありませんが、企業によっては減価償却費が多額になっていることもあります。

減価償却費を期中未計上にすることで利益が多額になった試算表では、経営者も金融機関も判断を見誤ることになります。ぜひ毎月に分けて計上してください。

年間の減価償却費は会計ソフト等で管理されていれば分かるでしょう。もし、社内で把握されていなければ、顧問税理士に確認すれば教えてくれるはずです。そして会計ソフトを使った経理処理を税理士や記帳代行会社に依頼しているのなら、減価償却費を12等分して毎月計上するよう依頼してください。

賞与

賞与を支給している企業のほとんどは、支払った月に全額費用計上しています。それ自体は減価償却費と同じで間違いではありません。

ただ、それだと支払った月は大赤字になるのではないでしょうか。

賞与を支払ったのだから赤字は仕方がないともいえますが、やはり見た目は良くありません。それに年2回など決まって支給している企業では、支払った月だけに一括して計上するよりも、各月にならした方がより各月の利益を正確に反映しているといえるでしょう。

年2回、毎回3,000千円、総額6,000千円支給している企業は次の仕訳を毎月計上します。

(借方)賞与500千円/(貸方)賞与引当金500千円

そして賞与を支払ったときの仕訳は次のとおりです。

(借方)賞与引当金3,000千円/(貸方)預金3,000千円

ただ、予定額と実際の支給額に差が発生することもあるでしょう。その場合は次のように仕訳を入れます。

・支給額が予定額よりも1,000千円多かった

(借方)賞与1,000千円/(貸方)賞与引当金1,000千円

・支給額が予定額よりも1,000千円少なかった

(借方)賞与引当金1,000千円/(貸方)賞与1,000千円

(税込経理の場合)消費税

まず、経理処理には税込経理と税抜経理があります。

10,000円の売上があったとしましょう。

税込経理なら「売掛金11,000円/売上高11,000円」、このように売上高に消費税を含めて計上します。税抜経理なら、貸方は「売上高10,000円と仮受消費税1,000円」と分けて計上します。

経理処理が簡単なことや、少しでも売上を大きく見せたいとの理由から税込経理を選択している企業はあります。

しかし、この税込経理を採用している企業はやや問題があります。

売上高11,000円、仕入高6,600円、差額4,400円が利益になりますが、税抜経理であれば、売上高10,000円、仕入高6,000円ですから、利益は4,000円です。税込経理では消費税が含まれてしまい、その分だけ利益が増えてしまうのです。

それを解消するには次の仕訳を入れる必要があります。

(借方)租税公課/(貸方)未払消費税等

ただ、1年間の消費税額を計算し、期末にこの仕訳で計上すれば、各月の利益が大きくなってしまいます。

したがって、税込経理でも毎月の正確な利益を計上するためには消費税額を計算しましょう。

税込経理で少しでも売上や利益を多いように見せたいのは理解できますが、試算表は自社の正確な利益を確認するためのものです。金融機関に提出する際も、正確な数字を提出しているとむしろ評価はいいです。試算表では順調に装っても、決算書を見たら消費税分だけ大きく利益が減っているのはあまり良いとはいえません。

消費税処理は、できれば税抜経理、税込経理なら毎月の消費税額を反映させましょう。

試算表作成についてのまとめ

これまで申し上げたことを実行しなかったとしても、決算書作成時にしっかりしていれば問題はありません。

しかし、毎月の経営結果を正確にするためには試算表しかありません。だからこそこれらの処理を実行して欲しいのです。

それに金融機関との融資取引にも大切です。なぜなら、試算表は期中の決算書みたいなものですが、結構いい加減に作っている企業が多いのです。金融機関は中小企業の決算書をあまり信用していませんが、それ以上に試算表への信頼度が低いのはそのためです。

だからこそ、丁寧に作成されている試算表を提出できる企業は信頼に値します。

特に月末の棚卸はやや手間かもしれませんが、自社の経営に問題がないかを確認できる書類なのですから、ここに書いたことをぜひ実行してください。

もしやり方が分からないようでしたら、日ごろお付き合いされている専門家に相談してみましょう。相談相手がいなければ当社無料相談をご利用ください。