コロナの影響を受け売上高が大きく減少し資金繰りが悪化した中小企業は、コロナ融資を受け救われた一方で、思うように業績回復が進まず返済が大きな負担になっているケースが少なくありません。

借入金の返済が苦しい場合、減少した資金分を新たに調達する、または借換えも考えられます。借換えにより返済の据置期間が得られたり、毎月の返済額を軽減できる可能性があります。

しかし、借換えが認められなかった場合、あるいは借換えはできたがそれでも返済が困難な場合は、リスケジュールという選択肢があります。

リスケジュールとは

リスケジュールとは、融資実行時に約束した返済条件を変更することです。返済額や利率の変更などがあります。

リスケジュールの多くは返済額を一時的に減らしてもらうことでしょう。毎月の返済額が100万円であれば、1年間返済を止めることで1,200万円の資金流出を防ぐことができます。1,200万円を資金調達したのと同じ効果が得られます。

返済額を軽減してもらうのですから資金繰りの改善に大きな効果があります。しかし、リスケジュールのデメリットとしては、新たな融資を受けられないことです。返済が困難になっているのですから、銀行も新たな融資を出そうとはしないでしょう。

「受けられません」と書きましたが、通常返済まで回復すれば融資が再開されるようになります。リスケジュール中でも業績が大幅に改善されることで検討してもらえる可能性もあります。ただ、リスケジュール中ですから通常よりも審査は厳しいです。

リスケジュールの流れ

リスケジュールの流れとしては、メインバンクから依頼するのが原則です。融資残高が多い順からすればいいでしょう。メインバンクはその場で約束はできないものの前向きな姿勢を示すでしょう。他行には「メインバンクさんに相談し前向きな回答を得ています」と伝えることで、他行の担当者は「当行も協調して支援しよう」という流れになっていきます。

メインバンク以外から先に交渉すると、「メインさんは何と言っていましたか?」と聞かれることになります。

あまりないことですが、もしメインバンクが自社の経営支援に積極的でない場合、信用保証協会あるいは政府系金融機関とも取引があるのなら、そちらから先に相談して了承を得る進め方もあります。

本来は依頼時に経営改善計画書を提出すべきです。しかし、計画書類は完成までに時間がかかりますから、作成途中で資金不足になってしまうかもしれません。

したがって、まずはリスケジュールの対応をお願いして、経営改善計画書はその後に提出することを約束します。後で提出することは金融庁も認めています。

リスケジュールで注意すべきこと

原則、すべての金融機関に対して同条件でリスケジュールを依頼する必要があります。A銀行は元金返済を全額ストップ、B銀行は返済額を半分にしてもらう、などと条件が異なる依頼はできません。この場合であれば、B銀行にも全額ストップを依頼しなければなりません。

依頼内容は各企業によって異なりますが、「1年程度の元金返済のストップ、利息支払いのみ」と伝えましょう。多少は返済できそうだ、あるいは金融機関から少額でも返済を継続してくれるよう要望があったとしても、返済ストップを強くお願いしてください。

なぜなら、手持資金を少しでも回復させる必要がありますし、減額してもなお資金繰りが苦しい場合は、再度のリスケジュールをしなければならないからです。

リスケジュールに応じる条件として金利引上げなどを要求してくることもあります。結果的に応じざるを得ない場合もあるでしょうが、悪化した経営を立て直すためにも金利は据え置きで協力してくれと粘り強い交渉をしてください。交渉がこじれるのを恐れてすぐに応じることはしないでください。

本当にリスケジュールに応じてくれるのか

今までリスケジュールをしてもらったことがない経営者は、リスケジュールなんてしてくれるのか、厳しい口調で怒られたりしないのか、不安な方もいるかもしれません。

心配いりません。ほとんどが応じてもらえています。

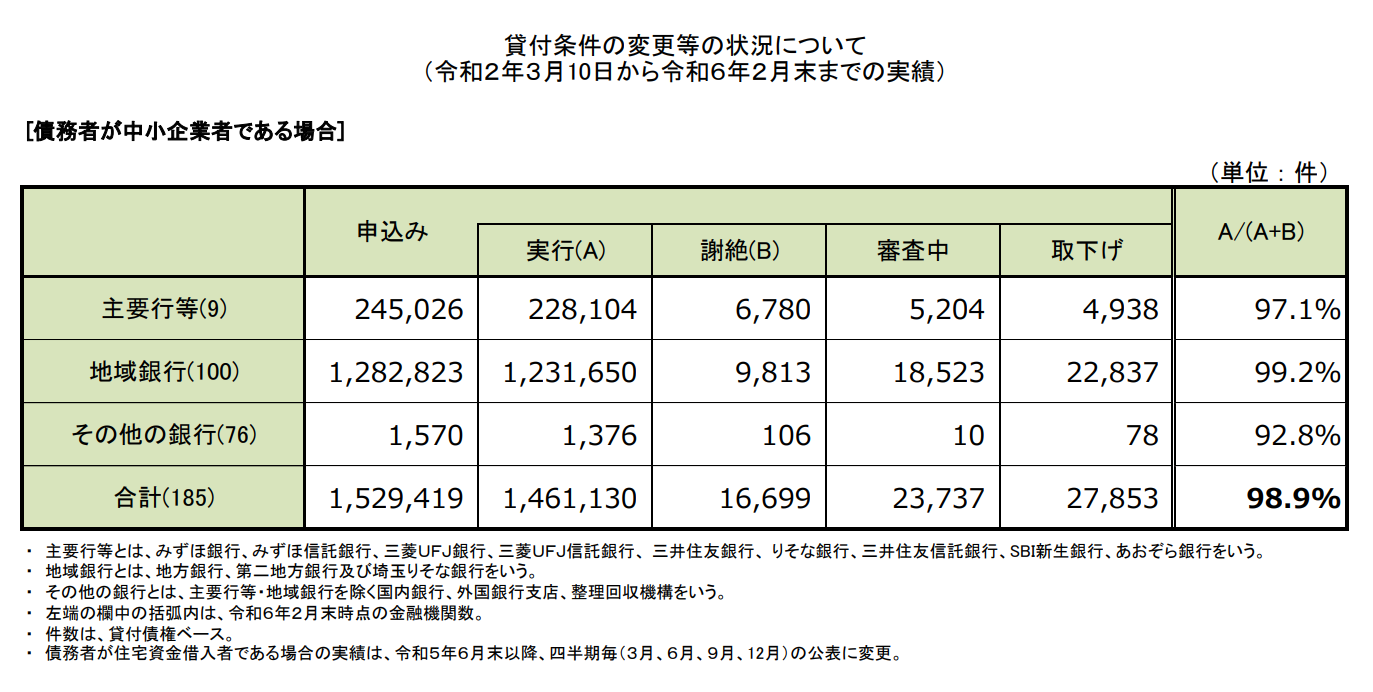

金融機関を監督する金融庁は、定期的に貸付条件の変更等の状況に関する調査結果を公表しています。申し込みから実行されたのは約99%です。

とはいえ100%ではありませんから断られる場合もあります。

現在はコロナの影響もなく通常に戻りました。しかし、過去の影響を受けて借入金は増加、社会保険料や消費税の未納が膨らんでいる中小企業は、依然として厳しい経営を余儀なくされています。

「以前は利益を出していたがコロナで赤字が発生、借入金残高が増え、税金・社会保険料の未納が発生、しかし現在は利益を計上するまで回復している」あるいは「まだ赤字ではある。しかし、赤字額は年々縮小しあと1,2年程度で黒字決算にまで回復できる見通しだ」、このような企業であれば、今後も継続して支援を受けられる可能性が高いです。

しかし、これからも黒字になる見通しが低い企業への支援は今後厳しいと予想されます。金融機関も限られた人材を成長性のある企業に振り分けて支援をしたいからです。いつまでも再生の見通しが立たない企業に振り分ける余裕はないのです。

コロナ融資の返済が苦しいなら

コロナ融資の返済が本格化し、社会保険料の支払猶予も終了、それらが資金繰りに大きな負担となっている中小企業は多いかと思います。それらが原因での倒産が増加していると報道されています。

もし返済が大きな負担となり、毎月の資金繰りもマイナスであるのなら、1日も早く行動しませんか。取引金融機関から資金調達をする、それが無理なら返済をストップすることです。それも手持資金が少しでも多いうちにです。資金がほとんどないタイミングでリスケジュールを依頼しても、運転資金がなければ今後の経営を継続することはできません。

それに税金や社会保険料が未納であるならそちらを優先する必要があります。

リスケジュールで必要になる書類

リスケジュールで必要になる書類は経営改善計画書です。しかし、先ほども述べたように依頼時ではなく、リスケジュール実行後の提出でも可能です。書類が何もないからと遠慮はせず、資金繰りが本当にまずいことになっているのであれば、手ぶらでかまいませんから1日も早く相談することです。

もし可能なら、これまで1年程度の実績と今後1年程度先までの資金繰り表を作成していると、金融機関担当者も相談に応じやすいと思います。また、リスケジュールを依頼するに至った理由や、希望するリスケジュール内容をまとめた書類を作成してもいいでしょう。

多くの中小企業経営者はリスケジュールには不慣れでしょう。特に経営改善計画書の作成や、今後どうやって自社を再生していけばいいのか、悩んでいる経営者も多いでしょう。そのようなときは、お近くの専門家の協力を得たほうがいいでしょう。