経営セーフティ共済(中小企業倒産防止共済)は、昭和53年からスタートした制度で、中小企業を連鎖倒産から守ることを目的としています

どちらかというと「倒産防止」という名前のほうが有名かもしれません。

経営セーフティ共済(中小企業倒産防止共済)は、独立行政法人中小企業基盤整備機構が運営しています。

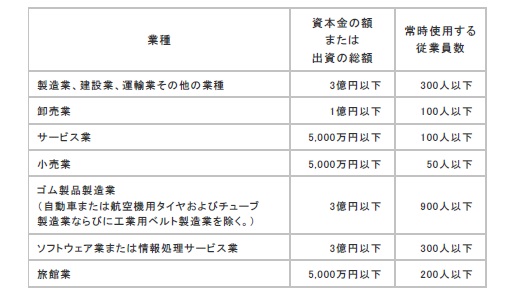

加入できる中小企業者

1年以上営業していて、下の表の各業種において、「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかに該当する会社または個人の中小企業者ならば加入できます。

貸付制度

経営セーフティ共済に加入すると、取引先事業者が倒産して売掛債権等が回収困難となった場合には、共済金の貸付を受けることができます。

共済金の貸付は、取引先事業者の倒産で回収困難となった売掛最近と前渡金返還請求権の額と、掛金総額の10倍に相当する額のいずれか少ない額の範囲内となります。掛金は最大800万円となっていることから、最大では8,000万円ということになります。

貸付は無担保、無保証、無利子です。ただし、貸付を受けた場合は、共済金の貸付額の10分の1に相当する額が払い込んだ掛金から控除されてしまいます。

取引先が倒産して自社も大きな影響を受けていると、金融機関も融資に消極的になってしまうことがあります。そのような状態に陥った場合には、この制度は利用価値があるかと思います。

なお、取引先事業者の倒産が、加入後6ヶ月未満に生じた場合等は貸付が受けられません。それ以外にも条件はあるので、中小企業基盤整備機構のホームページで確認してください。

節税効果

経営セーフティ共済は税制上の配慮がなされています。

毎月の掛金は5,000円から20万円の範囲内で選択できます。毎月支払うこともできますし、掛金は前納することもできます。期末近くになって節税をしたいということで、短期前払費用として1年分(最大240万円、20万円×12か月)を損金に算入することができます。

ただし、解約した場合の解約金は益金となります。そのため、節税効果としては課税の繰り延べということになります。

節税を目的とするのであれば、利益が出ているときに加入をして節税し、業績が悪化したときに解約をして利益を出す利用が考えられます。節税については自社の顧問税理士に確認してください。

解約について

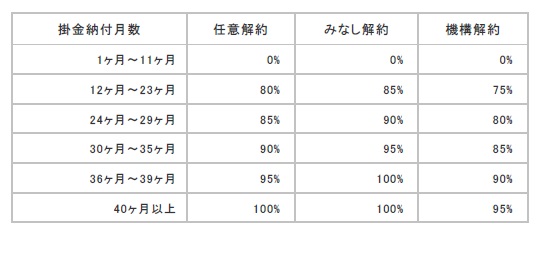

この共催については、掛け金が全額損金になりますが掛け捨ての制度ではありません。

掛金納付月数が12か月以上あれば掛け金の80%、40か月以上あれば掛金全額が返還されます。なお、12か月未満や不正行為があった等の場合は支払われません。

まとめ

セーフティネット共済は、取引先の倒産による資金繰り悪化に対応でき、かつ節税効果もあることから、メリットは大きいといえます。そのため、金融機関も融資先に利用を勧めてくる制度です。

無理のない範囲の金額設定をして、節税をしながら自社を守っていく事ができるので、売掛先の倒産リスクがある、節税を考えている中小企業者は加入を検討してみてはいかがでしょうか。

利用するには細かい条件がありますから、ホームページの内容も確認してください。