「勘定合って銭足らず」という言葉を聞いたことがあるかもしれません。利益は出ているのにそれに見合っただけの現預金が増加していない、むしろ資金繰りが苦しい、そんな状態をいいます。

利益=キャッシュの増加とはならない

決算の説明を受けている時、「今期は〇〇〇万円の利益が出ているのに、現預金はその分だけ増加していない、むしろ前期より減っている。なぜ?」という経験をされたことはありませんか。

利益は出ているが、それに見合った現預金残高になっていないことは、中小企業ではよくあることです。それは次の理由からです。

掛取引の影響

企業はある一定期間の事業活動の結果として損益計算書を作成します。損益計算書の内容は簡単に言えば「売上-費用=利益」です。

仮に、売上100-仕入60=利益40だったとします。

すべて現金取引なら利益40と同額の現預金40が増えます。

しかし、売上といっても商品やサービスを提供してすぐに現金回収できる取引もありますが、例えば月末締めの翌月末回収等の取引条件で回収できる取引もあるでしょう。法人相手の取引ではそれが普通です。したがって、決算時に売上が100計上されていてもそれがすべて現預金で回収されているとは限りません。むしろそのほうが稀です。

それは仕入も一緒です。仕入れ時に支払うよりも、仕入先とあらかじめ取り決めた条件で支払うことが多いでしょう。

先ほどの例、売上100-仕入60=利益40でも現金取引か掛取引かによって、期末の現預金の増減は次のようになります。

(1)すべて現金取引

すべて現金で取り引きすれば

売上100-仕入60=40

損益計算書と一緒になります。

(2)売上はすべて掛取引、仕入はすべて現金支払の場合

売上0-仕入60=-60

支払いが先行しているので一番資金繰りが苦しいことに。

(3)売上は現金取引で、費用はすべて掛取引の場合

売上100-仕入0=100

先に入金があるので、資金繰りに余裕があります。

(4)すべて掛取引の場合

売上0-仕入0=0

現金の動きはありません。

このように掛取引の影響で、損益計算書の利益通りに現預金が残ることはまずないのです。

減価償却の影響

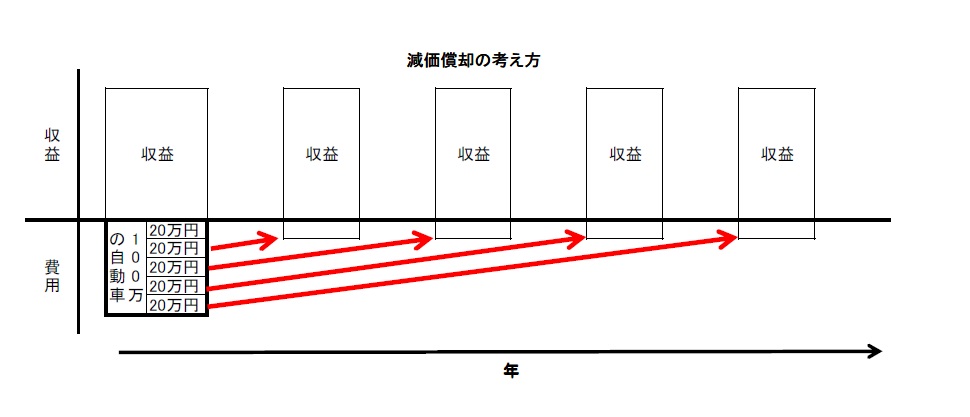

損益計算書に減価償却費という費用が計上されていないでしょうか。

減価償却とは、固定資産は時間の経過や使用することによって価値が減少するわけですが、固定資産の取得費を耐用年数に応じて費用計上する会計処理をいいます。イメージとしては次のとおりです。

自動車を100万円で購入し乗っていれば、その価値はどんどん減っていくでしょう。ここでは簡単に説明しますが、仮に5年後には価値が無くなるとしたら、図表のように毎年20万円ずつ資産価値は減少していることになります。その価値の減少分を減価償却費として処理するのです。

しかし、買った時に支払いを済ませていれば、費用ではあるけど現預金の流出はないのです。そのため、減価償却費を計上することによって利益は減少しても、その分の現預金は残っているのです。それも利益と現預金像が不一致になる原因です。

貸借対照表の動きも影響

それだけではありません貸借対照表の科目も影響してきます。

一番大きいのは借入金の返済でしょう。「利益=キャッシュの増加」だとしても、それ以上の借入金返済があれば現預金は減少します。他にも資産の購入や負債の支払いがあれば現預金を増減させます。

納税で悩む経営者が多い

「利益が出ているから税金は何とか払えるだろう」と思っていたら、キャッシュが増加しておらず納税で困ったというのは、これまで述べたような原因が多いです。

決算が近づいて来たら、税額と数か月の資金繰り予想を大雑把でも確認した方がいいです。

試算表の作成が遅い企業の経営者からすると、「税理士に毎月の顧問料を支払っているけどあまり来てくれないし試算表ももらえない。でも通帳の預金残があまり増えていないから、それほど儲かっていないのだろう」と思っていたら、機械購入や借入金返済による影響で利益は出ていても預金は残っていなかっただけで、税理士側は「売上が結構あるし業績はいいから、納税はなんとかなるだろう」と思い込んでいて申告期限間近に納税額を教えたら、社長は「何で早く伝えてくれない」と困ってしまったということは結構よく聞く話です。

期限内に納税できず銀行へ相談に行っても税金が未納では難しいと言われ、しかたなくファクタリングや、やや高金利の金融会社を利用して、資金調達をした社長にも出会うことがあります。

徐々に納税が近づいてきたら大体どれぐらいの納税額になるのか、できるだけ確認しておくようにして下さい。