資金繰り表とは

資金繰り表とは、企業の現金収入・支出を項目別に記入したものです。基本的には月単位で入金・出金の実績や予想を記入し、資金繰り管理のために使用します。資金繰り表という名称からとても難しく感じます。しかし、お金の出入りを把握するための表であり個人でいう家計簿です。

資金繰り表は経営管理のために使うわけですが、銀行との融資交渉においても重要な書類の1つです。

資金繰り表は月単位での把握が一般的です。しかし、資金繰りが非常に厳しい企業では、日単位での資金繰り表も作成したほうがいいでしょう。

資金繰り表作成は絶対必要

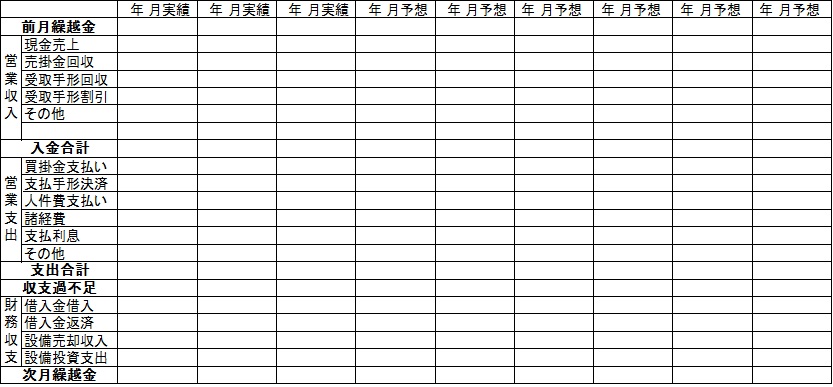

資金繰り表といっても決まったスタイルはありませんが、一般的な資金繰り表は以下のような表です。

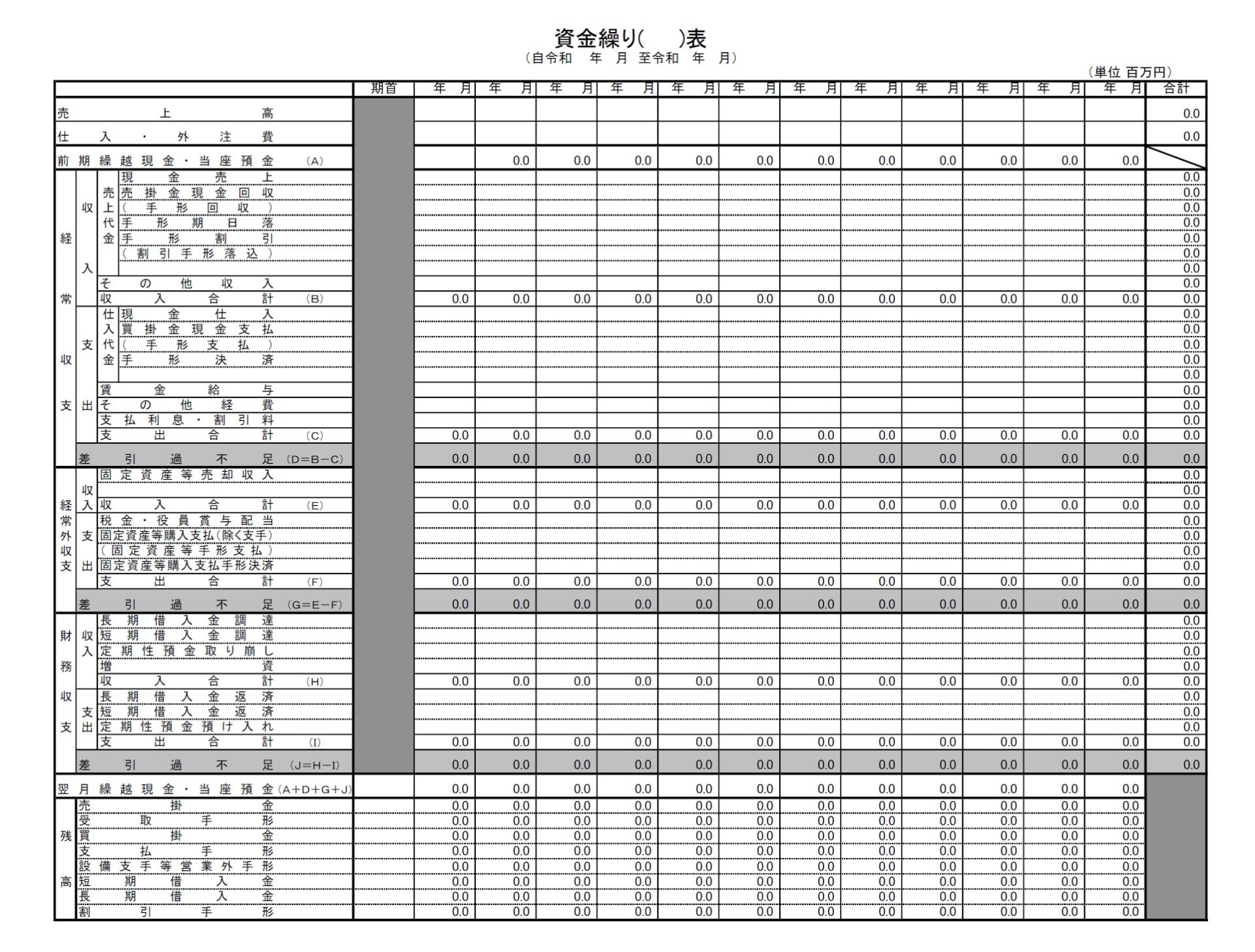

そしてこちらが日本政策金融公庫のホームページにある資金繰り表のサンプルです。こちらのページにあります。

自社で自由に作ってかまいません

これを見て分かりやすいと感じる経営者は少ないかもしれません。しかし、このような難しい資金繰り表のサンプルにこだわる必要はありません。資金繰り管理は、月ごとの管理であれば今月は入金と出金がいくらあるのか、そして月末残高がプラスなのかマイナスなのかかが分かれば、自社で管理しやすいものを使ってかまいません。

自社で使いやすい資金繰り表を作ってもかまいませんし、インターネットで見つけたものを使ってもいいでしょう。最近は金融機関がホームページで公開していることもあります。取引金融機関のホームページをチェックしてみましょう。

資金繰り表には決まったスタイルはありませんが基本的には月単位で作成します。もし、銀行に提出するのでしたら、3カ月程度の実績とその後6カ月~1年程度の予想をセットにするといいでしょう。

銀行もできれば半年程度(できれば1年)先位までの資金繰りは把握したいと思っています。

しかし、半年程度先の予想が難しい(分からない)企業もあると思います。その場合は、無理に精度の低い数字を入れても仕方がありませんが、できれば(少なくとも)3カ月程度は予想してみましょう。

作成している中小企業は少ない

私が勤めていた銀行は、中小企業がメインの取引先でしたが、作成している企業はほとんどありませんでした。その後に勤めた税理士事務所やコンサルタント会社でもそうでしたし、起業してから今までご相談してくださる企業でもやはり少数派です。

忙しいから、作成する時間が無い、作成してもどうせそうならないから意味がない、そもそも作り方が分からない等の理由があるかと思います。

企業はどんなに利益を獲得しようとも、資金が回らなければ倒産してしまいます。逆に、赤字であっても資金が回れば倒産を避けることはできます。

それだけ大切な資金繰りです。(業種や企業によっては難しいかもしれませんが)数カ月先程度の資金繰りも管理していないというのは、かなり危険な経営をしているということになります。

先ほど銀行融資交渉において重要と申し上げましたが、本来、銀行融資のために作成するのではありません。自社の資金繰りをしっかり管理・把握するために必要な書類なのです。したがって、資金繰り表は必ず作成しましょう。

作成していると金融機関からの評価は高いと思います。

資金繰り表作成について

作り方

実績については試算表、通帳等から作成することができますし、会計ソフトに資金繰り表作成機能が付属しているかもしれません。

実績部分はそう難しくないのですが、予想を作成する場合は少し手間がかかります。

家賃、人件費、水道光熱費等の経費の支払いは、大体一定しているので予想がつきやすいでしょう。利息の支払いや借入金の返済は、銀行からもらう返済予定表で分かります。一番困るのが売上の入金予想ではないでしょうか。

これを考えるには今後の売上がいくらなのかを予想する必要があります。売上予想は業種や企業によって異なるため、ここでは省略しますが、やや保守的に考えた方が良いと思います。

現金商売なら、予想売上がそのまま入金予定額になるわけですが、売り上げても回収は○か月後という場合も多いでしょう。

仮に2月に1億円売り上げて、月末締め翌月払いであれば、3月に1億円が入金予定額で分かりやすいでしょうが、取引先が多く回収サイトが複数ある場合はそれに合わせて入金予定額を記入していきます。複雑すぎる場合は、大口取引先はそれぞれの条件で、その他は保守的な条件で考えてもいいでしょう。

そして売上原価や製造原価の大半を占める商品や原材料の仕入(業種によっては外注費)支払については、企業それぞれに支払条件を決めているはずですから、買掛金や支払手形の支払い欄を埋めることは簡単でしょう。

では仕入や外注費の発生はどのように予想すればいいのでしょうか。これは売上と連動していますから、過去の仕入率(仕入÷売上高)を参考にして、予想売上高から求めてみましょう。直近3年程度の仕入率を算出してみてください。ある程度の予想はつくはずです。

予想と実績には差が出ます

予想と実績に大きな差がないかを確認してください。よく「資金繰り表を作成しましょう」と言うと、「そんなもの作っても、どうせ実際の数字とは違うから意味ないよ」と反論してくる経営者がいます。当然です、予想ですから。

資金繰り表作成の大きな目的は、いつ頃に資金不足になるのか予め把握することです。そして、早く融資申込みなどに動き資金ショートを防ぐことにあります。あくまで予想ですから、実績と多少差が出るのは仕方がありませんし問題ありません。

とはいえ大きな差があった場合は、その原因は何なのか原因を追究し改善していきましょう。今後の資金繰り予定の精度を高めていくことができますし、銀行の評価にもプラスに働くことでしょう。

資金繰り表の作成は深く悩まない

経理を任せている社員は真面目な方が多いと思います。信頼できる方が多いのですが、その真面目さがゆえに先の数字を予測するというのが苦手な方がいます。そういう方は見通しといっても実績とあまりにも違うものだったらどうしよう、後で社長に迷惑をかけてしまうのでは、となってしまうのです。

1円単位まで予測する必要はありません。企業規模にもよりますが、万単位、10万単位で考えてもかまいません。そして、預金残高が予め決めた水準を下回りそうだと予想されたら、金融機関に融資を申し込むようにします。

支出は多めに、入金は保守的に考えておきましょう。そして、売上先からの入金については、遅れ気味な先は少し遅れると見込んで資金繰りを立てる方がいいでしょう。

また、資金繰り表は経理担当者だけで作成するものではないと考えます。必ず経営者は目を通し説明を受け問題ないか判断してください。

予想から早めに対応

月末の現預金残高がマイナスになると予想されるのであれば、銀行から資金調達できるよう動く必要がありますし、もしそれが無理であるなら返済の軽減をしてもらう、経費で翌月支払で大丈夫なものはないか確認する、それでも無理なら税金や社会保険料の支払いを遅らせる、もしそれでも難しいなら取引先に協力してもらう等の対策を早めに打つことができます。

そういうこともありますから、どの業種であっても月商分程度の現預金を最低は確保、できるなら3か月分は欲しいところです。

社長、従業員が一生懸命頑張って業績を良くしても、資金繰りが回らなくて黒字倒産することだけは絶対に避けなければなりません。万一の資金ショートを防止するためにも、資金繰り管理はしっかり行ってください。