中小企業は大企業と異なり、出資等の直接金融による資金調達が容易ではなく、金融機関からの融資による資金調達が中心になります。

そして、外部環境の変化を受けやすいですし、取引先が1社減っただけでも赤字や債務超過に陥りやすいものです。さらに手持資金が潤沢ということは少ないので、すぐに資金ショートを起こす可能性も高いでしょう。

業績が悪化して毎月の利益よりも借入金の返済が上回ってしまえば、徐々に現預金残高は減少していきます。

それでも金融機関が融資をしてくれればいいのですが、普段から借入金残高が大きい中小企業であれば、追加融資が期待できないことも多いのです。

資金繰りが苦しいにもかかわらず追加融資が期待できない場合は、リスケジュール(リスケ、返済等の条件変更)をしてもらうべきです。

これは、企業側から申し出なければなりません。銀行から「返済が苦しいなら1年間ストップしましょうか」と言ってくれることはまずありませんから。

リスケジュールしたらしばらく新規融資が期待できないからと、金融機関への依頼をためらう経営者がいます。それに頭を下げるのが嫌といった感情もあるかもしれません。しかし、早めに行動しないと手持資金が減少していくだけです。

リスケジュール依頼時の注意点

金融機関にリスケジュールを依頼する際の注意点は次のとおりです。

リスケジュールは恥ずかしいことではない

リスケジュール(以下、リスケ)はもちろんできれば避けたいとは思いますが、新規融資がしばらく期待できないことが、担当者の対応から明らかならやむを得ないでしょう。それにそのような経営はどの企業でも起こりうることですから、決して恥ずかしいことではありません。苦しい資金繰りが今後も継続されるならリスケを相談してみましょう。

金融機関に相談する時、少し不安な気持ちになるかもしれません。昔はリスケしてもらうことは容易ではありませんでしたが、今は結構柔軟に対応してくれます。初めてならほぼ確実に応じてくれると思います。

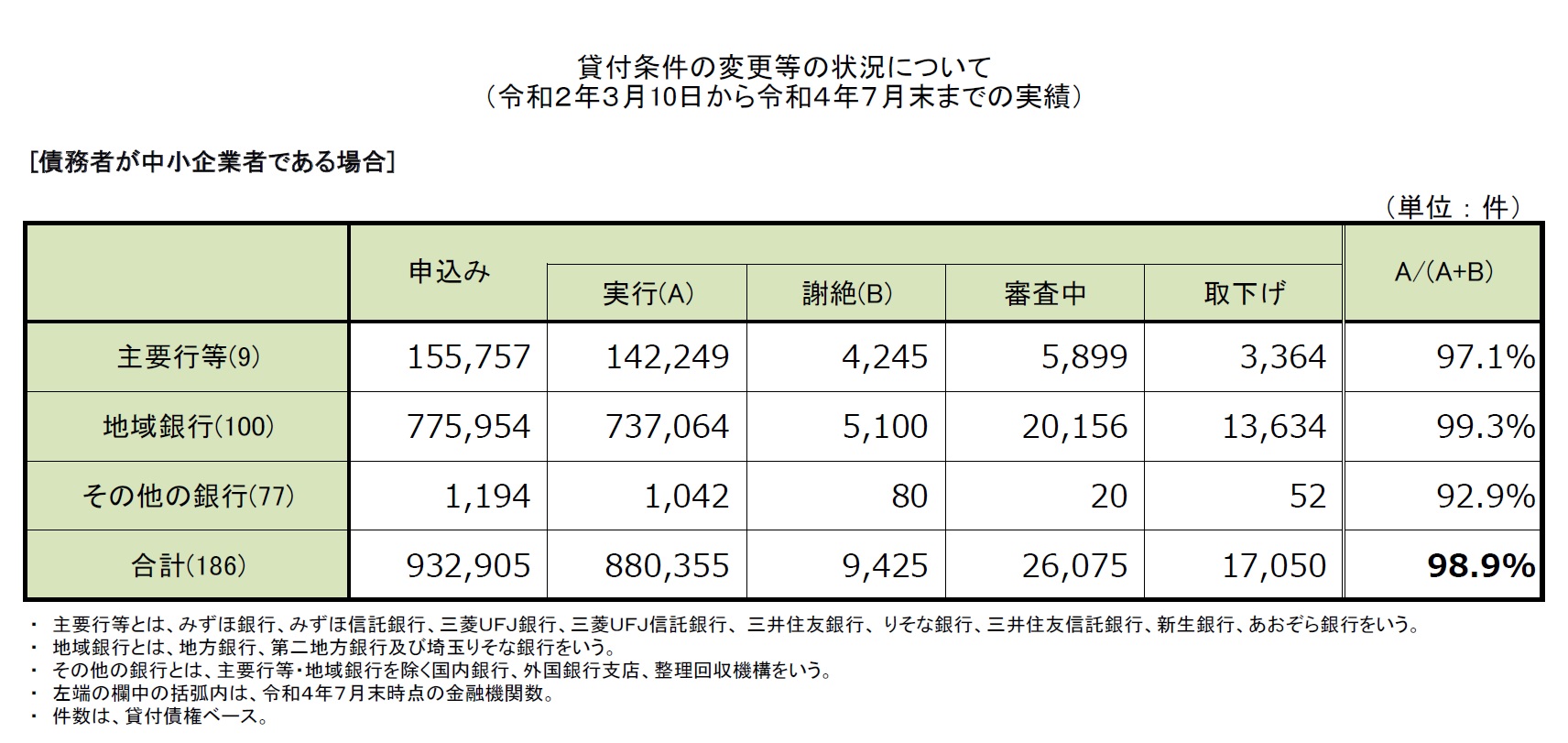

こちらは金融庁ホームページで公開されている銀行の「貸付条件の変更等の状況について(令和2年3月10日から令和4年7月末までの実績)」です。

このように現時点で実行の実行率は極めて高いですし、信用金庫や信用組合でも99%台です。

このように現時点で実行の実行率は極めて高いですし、信用金庫や信用組合でも99%台です。

ただ、金融機関と当初約束した返済計画を守れなくなったのは企業側です。どんな理由であってもお願いする姿勢で依頼してください。

普段は担当者が自社に来てくれていたとしても、リスケジュールをお願いしたいときはこちらから行くようにしてください。「ご相談したいことがあるので、こちらから伺います」と。担当者に加え上司に同席してもらってもいいでしょう。

余裕を持って依頼

最後まで自社で何とかしようとしたが、どうしようもできなくなったタイミングでリスケの依頼をする企業が多数です。リスケをしたら新規融資が当面期待できない等の理由から仕方のないことではあります。しかし、金融機関の立場としては、行内の手続きや(保証協会付き融資があれば)信用保証協会の承認も必要ですから、余裕を持って行動した方がいいでしょう。

銀行の本音としても、「今後の返済が難しいのが明らかなら、一日も早く返済額を減らしてくれるよう申し出て欲しい」と思っています。赤字が続いているのに無理に返済を進めて手持ち資金は全くないといった状態で、「返済が難しいので助けてください」と言われるのが一番困ります。もっと余裕を持った状態でリスケを申し出て欲しいのです。ギリギリで依頼して来られると、ここで支援に応じても資金繰りがもたないのではと思われてしまいます。

それと、融資を受けたばかりでのリスケ依頼はやめましょう。その融資額で当面の資金繰りが持つと考えて金融機関に依頼しているわけですから、気持ち的には騙されたとなるでしょう。リスケ交渉が難航することになります。明確な基準があるわけではありませんができれば1年は経ってからの方がいいです。

なお、金融機関への返済を優先させて、税金や社会保険料、あるいは諸経費の支払いが遅れることのないようにしてください。そうなっていたら直ちにリスケをしてそれら支払いを優先しなければなりません。

また、依頼する際は資金繰り表を持って行きましょう。

返済を続けることでいつ現預金残高がマイナスになるのか、そして返済をストップあるいは軽減することで、当面の現預金残高はプラスで推移できるのか、それを説明するためにも相談時に資金繰り表は持参しましょう。

作成に手間取り時間がかかるようならとりあえず金融機関へのリスケ依頼が先になりますが、多少精度が低いものでもいいから見通しを出すようにしましょう。

粉飾決算をしたなら必ず伝える

資金繰りが苦しい企業では、粉飾決算をしていることが非常に多いといえます。

決算書の内容が悪ければ融資が出ないのではとの不安から、(金融機関を騙したくはないけど)やむを得ず手を出してしまうのは非常に理解できます。

ただし、リスケを依頼するタイミングで過去の粉飾内容は伝えるべきです。リスケ中に返済が再開できる企業となるよう金融機関に支援を求めるのですから、自社の財務内容の実態を報告する必要があるのです。それに、その実態に基づいて経営改善計画を策定します。粉飾したままの数字を使って計画を策定すれば、実現可能性の低い数値計画になるでしょう。

それでは経営改善は進まないですし、金融機関からの継続支援も危うくなります。

今のところ当社でお手伝いした顧問先は、すべて粉飾内容をオープンにしても支援を受けることができました。しかし、必ずしもそうならないこともありますから、金融機関に伝える際は注意してください。

経営改善計画書の作成

返済計画に基づいた返済が困難になったわけですから、融資実行時よりも経営は悪化していることになります。そんなときに手ぶらで訪問して「経営が悪化したのでしばらく返済をストップさせてください」では、金融機関は不安になります。

みなさんが知人にお金を貸して、「失業したからしばらく返済ができない」とだけ言われたら不安でしょう。就職活動はどうなっているのか等、詳しく説明を求めるはずです。

それと同じように経営改善計画書を作成して、どのように経営を立て直していくのか、その結果として今後の数値見通しはどうなるのか、返済はいつごろから可能となるのか、等の説明をしなければなりません。

したがって、リスケジュールを依頼するときに経営改善計画書を提出する必要があるのです。

金融機関の立場としては、「リスケに応じてあげるけど、それで当行にメリットはあるのか」と考えます。単なる延命なら時間をかけて支援するよりも、信用保証協会に代位弁済するなり、担保不動産を処分した方が手っ取り早いでしょう。

そう判断されないよう、企業は金融機関がリスケに応じることで経営立て直しに成功し、返済が順調に進むということを経営改善計画書で説明する必要があるのです。

しかし、本格的な経営改善計画書をすぐに作成することは容易ではありません。リスケのお願いに行ったときに提出できればいいですが、時間的に難しいかもしれません。

経営改善計画書はすぐに完成できるものではありません。簡易的な内容なら数時間で作成することもできますが、金融機関から支援の同意を取り付けるにはしばらく時間を使って作成することが必要となるでしょう。

すぐにリスケジュールをお願いしなければならないが、経営改善計画書はまだ時間がかかるというなら、相談に行った際「リスケジュールをお願いします。経営改善計画書はこれから作成しますのでしばらくお時間をください」と後日提出することを約束してください。

当社がお手伝いした企業でも急いでいる場合、とりあえず半年返済ストップをお願いし、3カ月程度かけて経営改善計画書を作成すると伝えることが多いです。すべての金融機関が同意してくれるとは限らないかもしれませんが、今までの経験からは同意をいただいています。

経営開園計画書の作成については当社でもお手伝いしています。詳しくは「経営改善絵企画書作成支援)をご覧ください。

リスケジュールに対する金融機関の本音

融資を受ける際、毎月いくら返済すると契約していたのにそれができないとなれば、申し訳ない気持ちになるでしょうし、金融機関にも迷惑をかけてしまうと考えてしまうかもしれません。

確かに返済できなくなったのですから金融機関に迷惑をかけます。しかし、ずっと順調な経営を続ける企業なんてありません。それは金融機関も理解しています。

金融機関の本音は、「返済が厳しくなってリスケジュールを要請するのは仕方がない。ただ、手持資金がまったく無くなってからでは再生もできないし、こちらもどうしようもできない。いずれリスケジュールしなければならないと分かったら、1日でも早く相談に来てほしい」ということです。

つまり、遅くなればなるほど倒産のリスクは増加しますし、金融機関に迷惑をかけてしまうのです。

前向きな気持ちで

経営が悪化し資金繰りが苦しいと、どうしても落ち込んだり、悲観的になったりします。しかし、そんな感情のまま金融機関と交渉したら、金融機関も不安になります。必ず「これから当社は良くなっていきます」と前向きな気持ちで交渉しましょう。

ただ、経営者の気持ちは前向きであっても、経営改善計画書の内容は保守的の方がいいと思います。どうしても金融機関からの支援を引き出したいからと、甘い数値計画になりがちだからです。かえってその方が実現可能性を疑われますし、大幅未達の場合は今後の支援にも影響しますから注意してください。