金融機関にもいろいろありますが、その中の一つに信用金庫があります。細かい部分で銀行との違いはありますが、どちらも預金や融資業務を行っており、やっていることはだいたい一緒というイメージでいいでしょう。

信用金庫とは

信用金庫とはどのような組織なのでしょうか、一般社団法人全国信用金庫協会のホームページには以下のように書かれています。

「銀行は、株式会社であり、株主の利益が優先され、主な取引先は大企業です。信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。さらに、営業地域は一定の地域に限定されており、お預かりした資金はその地域の発展に生かされている点も銀行と大きく異なります。」

営業エリア内でお預かりしたお金を地元中小企業に融資することで、経営の安定や成長を支援することができ、さらには雇用や税収も増えることが期待できます。そして、雇用が増えて安定した収入を得る個人が増えれば、自宅やマイカー等を持ちたいという人が増えますから、住宅ローンやマイカーローン等を利用して住宅や自動車を取得する個人をサポートすることができます。利益第一主義にならず、地域経済発展のために重要な役割を果たすのが信用金庫の使命です。

しかし、普段資金繰り等の経営相談を受けて決算書を拝見するのですが、信用金庫との付き合いがない中小企業を結構見かけます。「信用金庫って何?」とおっしゃる方もいますね。

小規模企業は信用金庫とお付き合いを

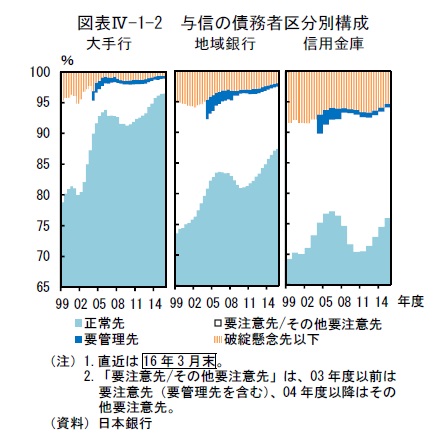

図表は日本銀行金融システムレポート2016年10月のP37にある図表Ⅳ-1-2「与信の債務者区分別構成」です。

水色は正常な融資先、白色は赤字等の財務内容に問題がある、青色は条件変更や延滞をしている、オレンジ色は経営破綻したあるいは破綻の懸念がある融資先です。信用金庫は銀行よりも水色が少なく、白色、青色、オレンジ色というリスクのある取引先が多いことが分かります。信用金庫は多少リスクがあっても地元の中小企業を支援している一つの説明資料にはなります。

一般社団法人全国信用金庫協会のホームページに「利益第一主義ではなく、会員すなわち地域社会の利益が優先されます」と書いてありましたが、債務者区分だけで判断しないで支援しているともいえるのではないでしょうか。

そういうことから、起業したばかりであるとか小規模企業は、地方銀行との取引も必要ですが、1つは信用金庫ともお付き合いをしてみて欲しいと思います。

起業して間もない、または規模の小さい企業は、景気の影響を受けやすいですし、経営力が弱いことから、赤字になったり経営が不安定になりやすかったりします。

地方銀行も最近はそのような企業への支援にも積極的な事が多いですが、信用金庫もいざというときに支援してくれる可能性が高いと思います。もちろん、信用金庫といえども支援できない中小企業はありますし、取引内容によっては信用金庫よりも銀行の方が有利な面もありますが、中小企業の経営者さんは信用金庫との取引を検討してください。