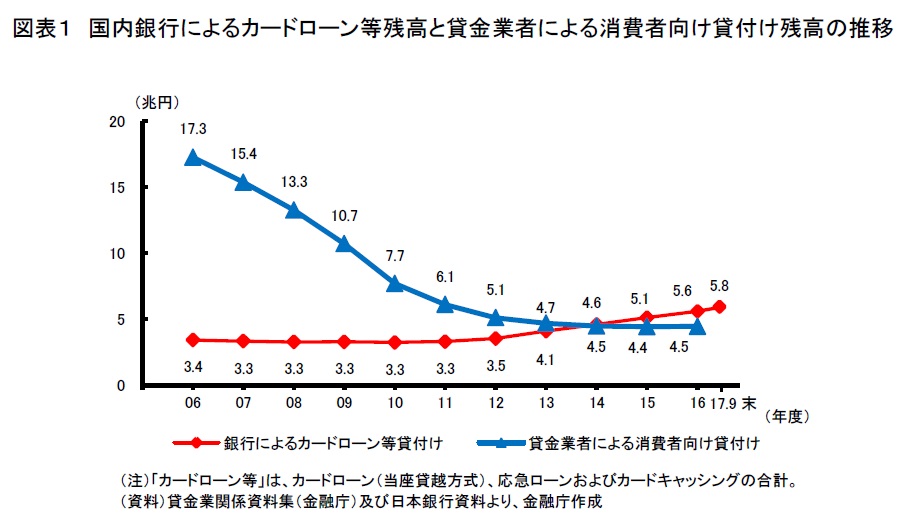

多重債務問題が深刻になったことを受けて、貸金業法が2006年に改正、10年に完全施行となりました。これにより、年収の3分の1を超える融資を禁止する総量規制が導入されました。

しかし、銀行は総量規制の対象外であったことから、貸金業者による貸付残高は大幅に減少、その一方で、銀行のカードローン等残高は増加しました。

※金融庁「銀行カードローン検査 中間とりまとめ 平成30年1月26日」より

※金融庁「銀行カードローン検査 中間とりまとめ 平成30年1月26日」より

住宅ローンや企業向け融資は、かつて金融機関の収益の柱でした。しかし、低金利競争に突入し利益が出しにくい状況にあることから、高金利で融資がしやすいカードローンに力を入れる金融機関は少なくありません。

銀行によるカードローンについては、行き過ぎた営業が問題視されたことから改善されてはいますが、「銀行、カードローン」と検索すれば、多くの銀行が取り扱っていることが分かると思います。

カードローンで運転資金を調達

会社で資金調達をしたいのだけれど、税金の滞納がネックとなり良い返事がもらえない顧問先が1社あります。

銀行担当者はその顧問先社長に「カードローンを申し込んでみないか」と営業してきました。各銀行のカードローンの説明を読むと、「お使いみち」には「事業性資金は除く」と書かれていると思います。しかし、経営者個人で借りて会社に資金を入れればいいでしょ、と提案してきたのでした。

そして、私のアドバイスを無視してカードローンで資金調達して、銀行への返済を続けているのです。

こんな経営者さんは、みなさんの周りにもいませんか。

もともと経営者個人が持っていた現金預金ならまだいいのですが、高い金利で借りて会社につぎ込み、低い金利の借入金を返済することが本当に正しいかどうか、よく考えた方がいいです。一層資金繰りが苦しくなるのは明らかです。

仕入代金支払いが先行するため、売上金回収までのつなぎ資金が必要であるとか、遅れると延滞税が高いため、納税資金として一時的に利用するというのなら、企業で融資を受けるよりもやや金利が高いとしても資金調達の検討をしてもいいでしょう(本来、事業資金は対象外ですが)。しかし、それ以外の目的でカードローンを使い自社の資金繰りに利用するのはやめたほうがいいです。

会社では融資が出なかったから、銀行担当者が何とか融資が受けられるよう頑張ってくれたと感謝してはいけません。銀行の収益アップ、銀行側の管理コストがかからない等のメリットが金融機関に、そして担当者はノルマをこなしたいから提案してくるのです。私たち中小企業のためではなく、金融機関都合であることは理解しておいてください。