金融機関は、これまで決算書を審査の中心に据えて企業を格付けし、「この企業に融資しても問題ない」と判断すれば融資をしてきました。決算書に偏り過ぎるのは問題ですが、今後も財務内容が重要なのは変わりません。

経営計画書はより重要に

決算書だけで企業を評価すると、融資には消極的にならざるを得ないケースもあります。しかし、企業が持つ技術力や販売力、業界の成長性から、現時点では悪化した経営状態でも経営改善策を計画書としてまとめてみると、実現可能性が高く、融資を実行することで今後の経営は大きく改善される見込みが高いと判断されれば、金融機関は支援がしやすい環境になっています。

これまで決算書、担保・保証に大きく依存していた審査ですが、経営計画書はこれから一層重要になってきます。

こういう説明をすると、「それなら専門家にうまく書いてもらおう」「融資してくれる内容を書いて金融機関に提出しよう」と考える経営者がいます。

私のような支援側のコンサルタントや士業にも「計画書作成を全て引き受けます。社長は何もしなくていいです」と宣伝している方がいるようです。しかし、経営者が関与しない計画書なんて仮に金融機関は認めても経営上は何の意味もありません。

ぜひ、経営者が中心となり、専門家の支援を受けながら作成しましょう。

・目標を立てて経営していきたいので計画書を作成したい

・リスケジュールするのに経営改善計画書を提出しなければならない

・リスケをするほどではないが、最近業績が悪化しているので計画書作成に関心がある

こんな理由から経営計画書を作成する企業は、少しずつですが増えていると思います。実際、顧問先がそうですし、無料相談でも意欲的に取り組みたいと言われます。

経営計画書作成の注意点

経営改善のために計画書を作成する場合、企業が自主的に作成した計画内容を拝見すると、根拠のあるかつ実現可能性の高い数値計画になっていることが多いです。しかし、金融機関向けに作っている計画書は、金融支援の継続を意識しすぎるあまり、実現可能性が疑わしい数字になっていることがあります。

売上計画は保守的に

計画書を作る場合、以前は3年以内には黒字化、実質的な債務超過を5年から10年程度以内で解消する、債務償還根年数を10年から20年以内に収まるように、大体こんな感じの基準がありました。

そんな基準があると言われたら、経営者は無理やりそれに合わせたくなるでしょう。その結果、根拠のない売上増加によって、目標を達成しようとする計画書が後を絶ちません。

根拠があるのならかまわないのですが、そうでない内容を非常に多く見受けます。次の2点に注意してみましょう。

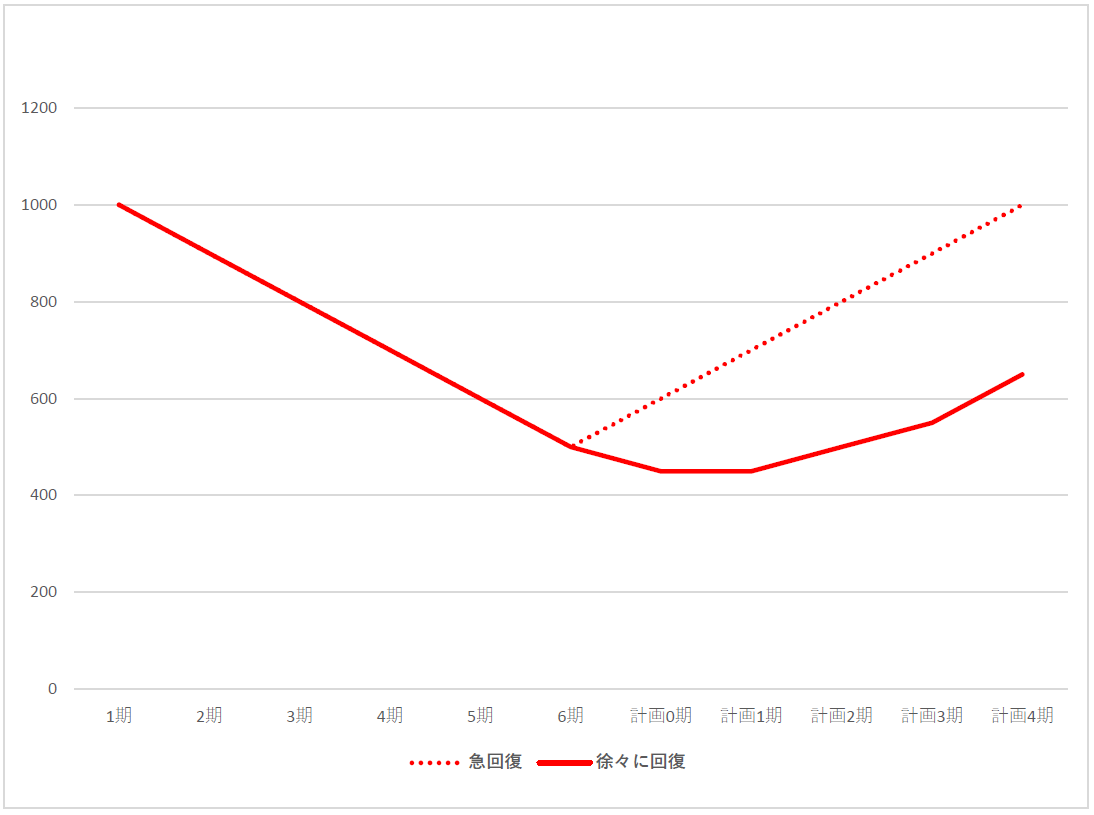

トレンドと一致しない売上計画

これまで売上は減少で推移していたにもかかわらず、計画作成直後から増加に向かうのは容易ではありません(そういう場合もありますが)。

点線のような結果になることもあるでしょうが、実線のように売上増加策を実行し減少傾向に歯止めがかかり、徐々に増加していくと考えるほうが現実味があります。

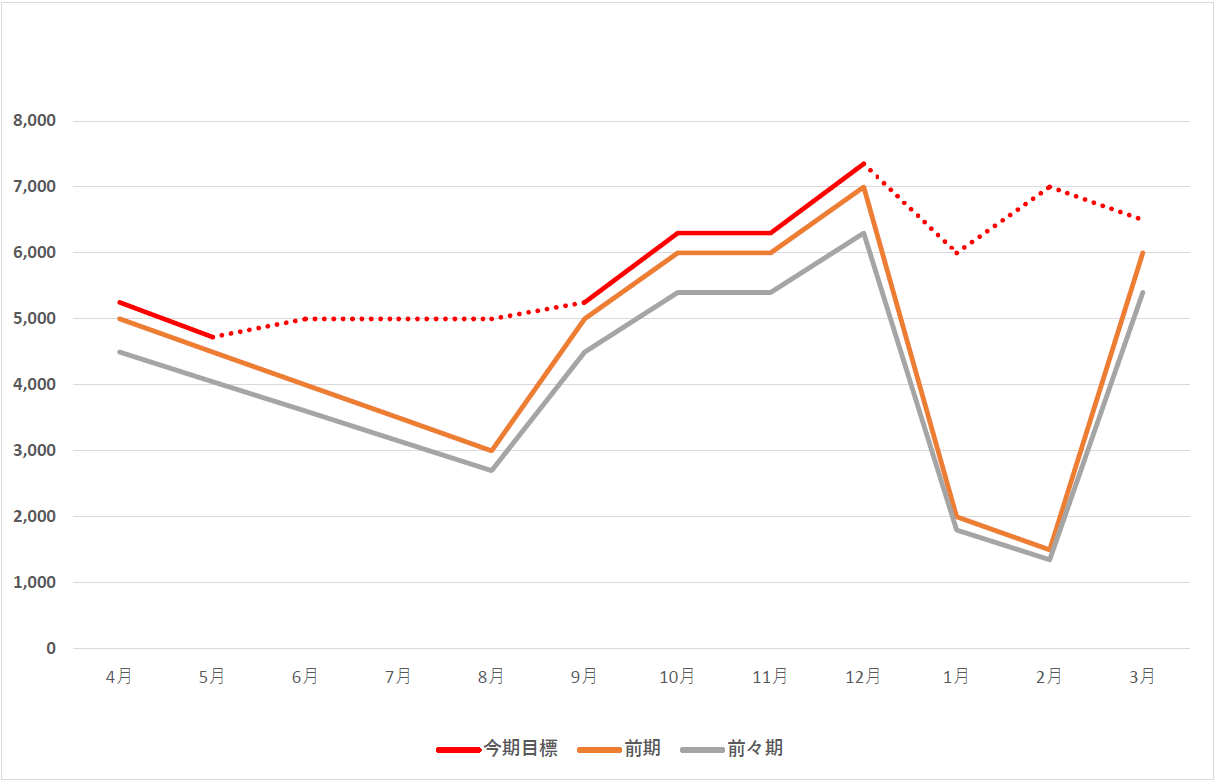

さらに売上を月ごとに考える場合、多くの企業では売上の月次推移は過去と似たような動きをするものです。計画書を作成する際、最初の計画期は月別の数値計画を出すことも多いのですが、順調な自社の数字を金融機関へアピールしたいからと、過去とは異なる動きをする計画では実現可能性は低いのです。

今期目標の赤い実線は問題ないでしょうが、点線については過去とかなり乖離がありますから、実現可能性を疑われます。

経営改善計画の施策が数値計画に反映されているかに加え、過去の数値トレンドが意識されているかにも注意が必要です。

商品別や部門別等に分けて計画

ダメな計画書でよくあるのが、楽観的な売上数値目標が並んでいる計画書です。

売上高の数値計画でよくあるのが、改善策を実行すれば5%程度は増加するだろうと安易に考えることです。

業績好調な企業が10%増加の売上目標を立てても金融機関は特に何も言いません。「御社ならできると思います。頑張ってください」と言うぐらいでしょう。もし未達だったとしても、特に責められることはありません。

しかし、経営が悪化している中で金融支援を求めるなら、金融機関は売上増加の根拠を強く求めてきます。

「何とか頑張る」「前年比10%増は可能だと思う」では説明として弱いのです。

企業全体で売上を考えるのではなく、商品別、部門別等に分解して考えてみましょう。

例えば年商10億円の企業があったとします。

・A部門は5億円

・B部門は4億円

・C部門は1億円

そして、部門ごとに対応策とその効果を考えてみるのです。

・A部門が取り扱う商品は、市場規模が今後縮小していくと見込まれるが、対応策Dによって今後も5億円を維持できると見込まれる。

・B部門は今後も安定した売上を維持できるが、対応策Eによって今後も年間5%程度の増加を見込んでいる。

・C部門は市場が急成長していることもあり、対応策Fで10%増加が期待できる。

といった感じです。

とても簡単に説明しましたが、売上計画は商品別、部門別等で考えるとより精度の高い計画になりますし、金融機関も何となく5%アップする説明よりも信用するでしょう。

今後の売上見通しを考えることは自社のためにもなりますし、金融機関への説明にも役立ちます。

金融機関は書類チェックのプロ

金融機関は計画作成については素人でも、計画内容のチェックについては長けていると思ったほうがいいです。

業界が右肩下がりで、しかも同業他社と比べ大きく差別化できるものがないのに、売上が急激に右肩上がりの計画を立てれば実現可能性は低いと見抜かれます。

仮にそんな計画内容でも評価を得られたとしても、後々の報告で問題になります。計画と実績に大きな乖離が出てきたときには、厳しい追及を受けるかもしれません。特に計画初年度から大きく違えば、再生の可能性は低く、支援継続に値しない企業と判断されかねません。先ほども説明したように、面倒でも売上を分解して考えることです。

したがって、専門家に「金融機関受けの良い数字で作ってくださいよ」などと依頼してくる経営者は、自社の立場を一層苦しめることになるのです。ぜひ注意してください。

数値計画を複数作ってもいい

債務超過解消や債務償還が何年かかるかという考え自体はこれからも存在しますし、大切な考え方ではあります。最近はEBITDA有利子負債倍率という財務指標が重視されています。

しかし、「〇年以内に解消しろ」「〇年以内に返済できなければならない」という基準を意識して作成しても何の意味もありません。

そのような基準に縛られないで計画書を作成してください。

そうはいってもやや強気の売上増加を見込みたい場合もあるでしょう。その時は複数の数値計画を作成してください。

まずは保守的に実現可能な計画を作成し、もう一つは多少希望的な数字になるかもしれませんが、売上増加の施策がある程度結果を出した計画書も準備するといいでしょう。金融機関もそういった対応を評価すると思います。

なお、完璧な計画書はありませんから、企業を取り巻く環境に変化があれば、計画内容を見直していくのは間違いではありません。

経営計画書作成は自社のため

そもそも経営計画書は、金融機関に提出を求められてから作成する書類ではありません。自社の経営課題を抽出し、それに対する改善策を社内で考え、その効果を数値計画にまとめるのが目的です。

・言われて作る⇒金融機関を意識した内容(実現可能性が低い)

・言われる前から作る⇒自社の経営のために考えた内容(実現可能性が高い)

言われなくても作成している企業は、改善の具体策や数値目標を立て、期中も目標と実績の差異をチェックしています。そんな企業の経営はやはり良好です。

複数年の数値計画が難しいとしても、今期の改善策や数値計画を提出し、3か月に1回でもいいから進捗状況を報告する付き合い方をしていきましょう。

当社では経営計画の作成やその後の金融機関への報告をサポートするサービスを行っています。関心をお持ちの経営者さんはぜひサービス内容をご覧ください。