金融機関が融資取引を判断する際、決算書等からこれまでの企業業績を掴み、今後の見通しや将来性については経営計画書で、さらに企業の営業力や技術力等についても評価の対象としています。そしてもう一つ経営者の資質です。

中小企業は特に経営者に大きく依存することになりますから極めて重要だといえます。

次の勘定科目には注意しましょう

その経営者ですが、善し悪しについて決算書を見てもある程度分かります。それは次のような勘定科目にあらわれます。

1,貸付金、仮払金、(存在しない)現金

最も分かりやすいのが、貸付金や仮払金そして現金です。この3つの勘定科目が多いということは、経営者個人に資金が流れている、あるいは杜撰な経理をされている可能性が極めて高いのです。

個人的なこと(例えば、自宅購入の一部、個人の自動車、投資など)に使ってしまった、あるいは消耗品等を購入するため口座から出金したけど、個人の財布に入れているうちに、法人と個人両方で使ってしまい、出金した金額と領収書の金額が一致しなくなります。

その結果、現金残高が膨らみ始めてしまうのです。実態は経営者への貸付金になりますから貸付金として処理するのですが、金融機関が嫌う勘定科目ですし、税務上は貸付金に対して利息を計上しなければならないことから、他に仮払金で処理したり、現金のままにしたりするのです。

法人と個人を明確に分離して経営していれば、そのようなことは発生しません。公私混同の経営をしているか、そうでないのにこのようになっているとしたら杜撰な経理処理をされているということです。

2,固定資産(特に車両や建物)

固定資産は事業活動に必要な設備ですが、ここまで必要なの?という固定資産を購入されることがあります。例えば、経営者が乗るための高級車であるとか、自宅兼事務所として都会の一等地に不動産を購入するとかです。

確かに業種によってはそういったもので高級なイメージを演出する必要はあるでしょう。しかし、身の丈にあったものにしなければ経営を圧迫します。それにそういうのにこだわり過ぎる経営者は、自分自身のために購入しているように思います。

個人的な贅沢は自分の財布の中でやれる範囲にしましょう。そんなもののために資金調達して使われていたら、金融機関はいい気分にはならないでしょう。

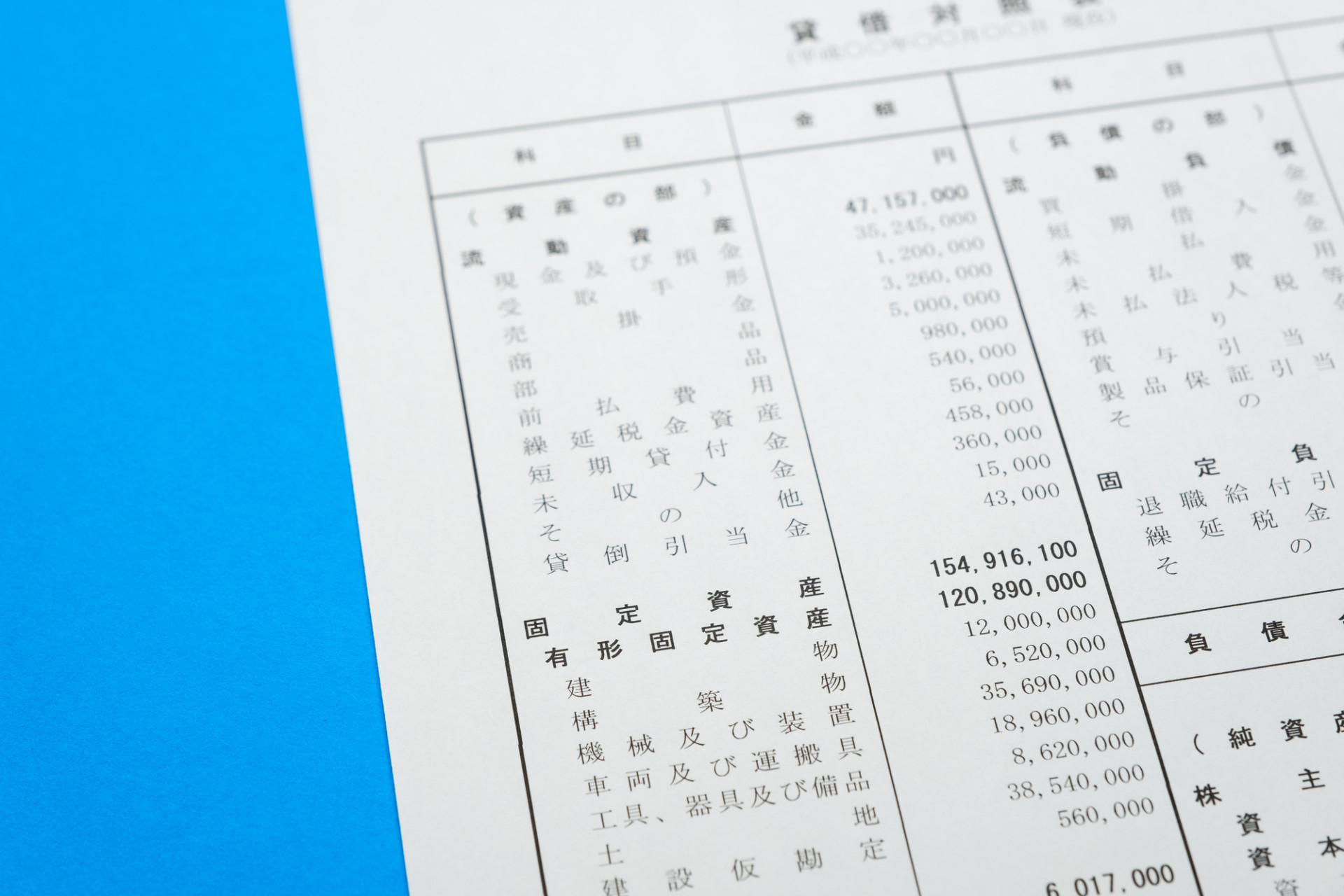

3,利益剰余金

あまり聞き慣れない言葉かもしれません。貸借対照表の右下に純資産の部とありますが、その中に利益剰余金があります。これは法人設立時から現在までの税引後利益の累計額のことになります。

例えば10期で1,000万円なら、平均して毎期100万円利益を出していたということです。

創業したばかりであれば、利益剰余金がそれほどないこともあるでしょう。しかし、そうでないのにここがマイナス、または非常に少額であるということは、経営者としての能力がない、あるいは多額の役員報酬等を計上して利益を発生させないようにしているということです。

現預金を法人よりも経営者個人に多く残したいから、または(そんなことはないのですが)赤字にすれば税務調査が来ないということで、役員報酬を多額に設定していることもあります。

どちらにしても自社を成長発展させない行動と見えますから、金融機関にとっては嫌われる行為なのです。

4,交際費

交際費は営業活動のためには必要ですし、ある程度の計上はやむを得ません。ただ、経営規模の割にはやたらと交際費が多い企業は存在します。そんな交際費の内容をみると、家族や特別な女性との飲食、個人的な趣味(例えば、高級ワインとか)の購入、接待ではないゴルフや旅行に充てられていることが多いと思います。

これも公私混同経営をしています。従業員には経費削減に努めろと言いながら、経営者は交際費が使い放題では、金融機関もあまり良い評価はしません。業績は好調で返済に問題がないのなら特に何も言わないでしょう。しかし、業績が悪化してきたとき、特にリスケジュールをお願いするとなれば、これは厳しく指摘されるでしょう。

■公私混同経営には注意

中小企業においては、「代表取締役=筆頭株主」であることが多いですから、社内のお金はすべて自分のものと考える経営者がいます。昔に比べると最近はそのような方は減ったと思いますが、それでも金融機関から借りた資金で個人的なことに使い、事業に使っていないから返済原資を生み出さないため、資金繰りを悪化させることになります。

貸借対照表の資産の部に、(存在しない)現金、貸付金、仮払金は科目名は違いますが、結局は経営者個人に流れていることが多い勘定科目です。損益計算書なら交際費が適正な金額ならいいですけど、異常に多い場合は経営者が使っていることが疑われます。どちらも注意すべきものです。特に現金、貸付金、仮払金は金額によっては解消することが難しくなります。

公私混同経営は注意した方がいいです。経営にとってデメリットが多いのはもちろん、金融機関からも評価を受けられません。特に経営者保証を不要とする融資を目指すのであれば、法人と個人は明確に分けていることが必要となります。