架空循環取引とは、決算が近い等の理由から、売上を増やしたい企業が親密な企業数社と共謀し、実際は商品等のモノを動かすことなく、売上伝票や請求書等の書類だけで架空の売上を計上するというものです。

図表をご覧ください。架空商品を購入したB企業は、今度は別のC企業に架空で販売したことにします。架空で商品を仕入れたC企業は、最初に販売したA企業に商品を仕入れてもらうのです。それを3社以上で取引を循環させていくのです。

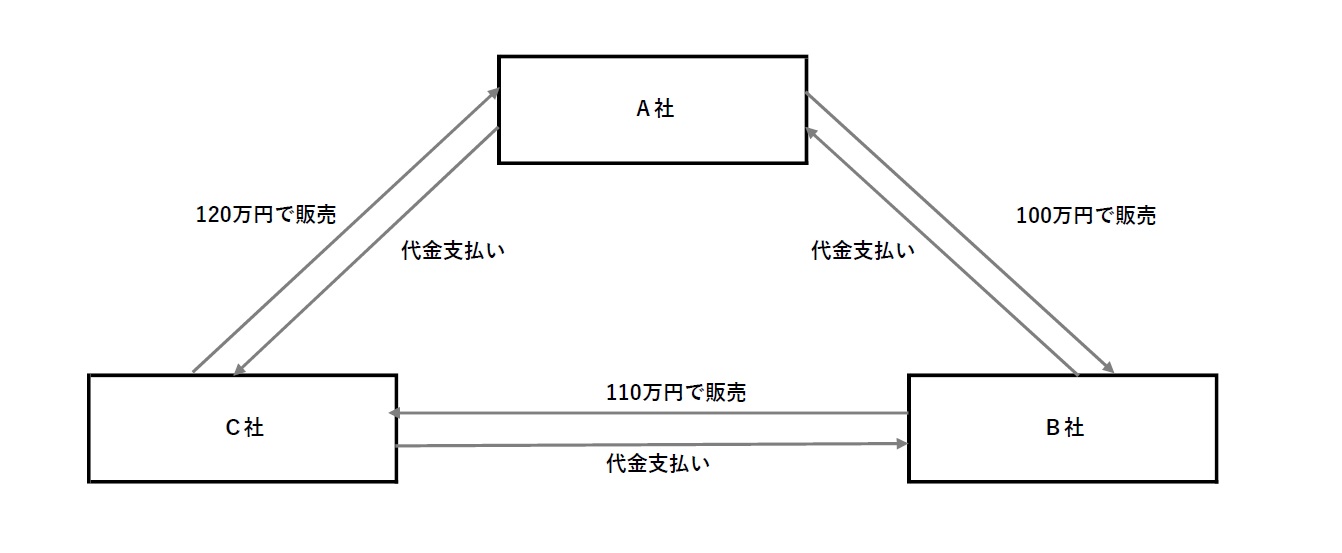

A社は100万円でB社に商品を販売し代金を受け取ります。B社は架空ですけど仕入れた商品をC社に販売します。100万円より高い金額でなければ意味がありませんから、ここでは110万円で販売します。C社はA社に利益分を上乗せして120万円で販売します。しかし、A社は100万円で販売した商品を120万円で仕入れる羽目に。

A社は100万円でB社に商品を販売し代金を受け取ります。B社は架空ですけど仕入れた商品をC社に販売します。100万円より高い金額でなければ意味がありませんから、ここでは110万円で販売します。C社はA社に利益分を上乗せして120万円で販売します。しかし、A社は100万円で販売した商品を120万円で仕入れる羽目に。

このように一時的にはみんな売上は増加しますが、取引が一周したA社にはかなり大きな請求が来ることに。さらに続けることはできますけど、いずれはストップすることになります。

架空循環取引は実態を伴わない不正な取引であり粉飾決算でも利用されます。

普通の企業であれば架空循環取引なんかに手を出す必要はありません。これに手を染める企業は、経営状態が相当悪化しているはずです。だから参加企業の1社でも倒産すれば連鎖倒産にもなりかねません。

連鎖倒産は避けられたとしても、架空循環取引に関わっていたことが明らかになれば、信用不安が発生するでしょうし、不正取引に関与していた企業として風評リスクが懸念されます。

したがって、知り合いの経営者から参加を求められても協力してはいけないし、そんな話があったら注意すべきです。

架空循環取引を見抜くポイントの一つとして、従業員一人あたりの売上高があります。これまでと同じ事業、取扱商品であるなら、ネット販売が成功して急増することもあるでしょうが、売上が増加するには従業員も増えて営業体制にも変化があるはずです。

従業員を増やさず営業体制がこれまでと同じ状態で、従業員一人当たりの売上高が大幅に増えているのは不自然なのです。

先ほども申し上げましたけど、粉飾方法の1つです。金融機関にバレてしまえば今後の融資取引に影響します。それに加えてこの粉飾方法は他社も巻き込むことになりますから、外部に漏れる可能性があります。信用不安に発展するリスクもありますから注意してください。