銀行が融資先の貸借対照表や損益計算書を分析するのはよく知られた事です。

損益計算書は一定期間の企業の経営成績を表していますから、銀行からすると審査では大切なものといえます。

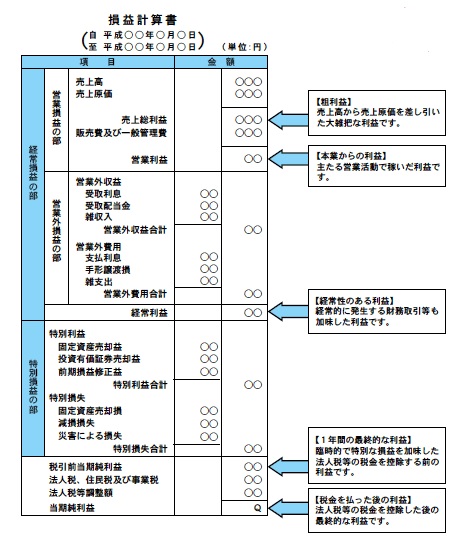

損益計算書には、売上総利益、営業利益、経常利益、税引前当期純利益、税引後当期純利益と利益がいくつも表示されています。

※中小企業庁「中小企業の会計31問31答」より

利益はすべてプラスが理想的ですけど、それらの利益の中でも、通常は営業利益と経常利益がプラスかどうかに審査のウエイトが置かれています。

銀行からすると利息を支払った後の経常利益がプラスかどうかに注目しますが、そこが赤字であっても最低限、営業利益を確保することが必要です。なぜなら、本業で利益が出ているかどうかは非常に重要だからです。

そこがマイナスであれば、借入金利息は支払えないし返済もできない事になります。それに厳しいことをいえば、営業利益が出ないのなら事厳しいことをいえば事業を辞めた方がいいとなってしまいます。

少しでも営業利益や経常利益を多くしたいところですが、売上原価や販売費及び一般管理費(以下、販管費)の中に、本来は特別損失に計上できるものが入ってはいませんか。

例えば、

・役員退職金

ある程度の規模の企業でしたら、退職金は毎年一定数発生するかもしれません。それならば退職金は販管費で計上するべきでしょう。

しかし、小規模企業ですと、従業員の退職があまりない、あったとしても退職金が支給されないケースも多いでしょう。そういう状況でしたら、退職金自体が稀な状況です。ましてや役員の退職金となると、そう頻繁には発生しないでしょう。そのような場合でしたら、販管費ではなく、特別損失に計上してもかまいません。従業員の退職金もそう頻繁に発生しないのであれば、特別損失に計上できないか顧問税理士に相談してみてください。

・商品の廃棄処分

取り扱う商品にもよるでしょうが、商品を廃棄処分しなければならないこともあります。

当社のお客様で実際にあったケースです。

そのお客様は希少価値の高いおもちゃを販売していて、店舗はビルの地下にありました。

店舗の上を下水管が通っていまして、運悪くそれが破裂してしまいました。店舗にあった商品はほとんど汚水で濡れてしまい、しかも臭いがひどくほとんど販売できない状態になりました。

廃棄処分せざるを得ないのですから、何らかの経理処理は必要です。しかし、販売できなかったのに売上原価に計上するのは明らかに間違っています。利益率も大幅に変わってしまいます。その分は仕入から取り除き、特別損失に計上するべきです。

このケースだけでなく、商品が破損、変形、腐敗してしまって、廃棄しなければならないことは、扱っている商品によってはあると思います。偶発的なものでしたら特別損失に計上しましょう。

・訴訟関連費用

以前に比べると、取引先とのトラブルから訴訟に発展するケースは増えてきたように感じます。

頻繁に訴訟が発生するような企業でしたら、販管費に計上するべきでしょうが、たまたま訴訟に発展してしまい、損害賠償や和解金、訴訟にかかった費用が発生してしまったのなら、やはりこれも特別損失に計上してもいいでしょう。

それ以外にも災害による固定資産や商品等の損失も特別損失で計上しましょう。

毎期は発生せずたまたま発生してしまったも、金額が大きいもの、このような条件に該当するなら、特別損失に計上できないか確認してみるようにしてください。

最終利益は一緒であるとしても、一時的あるいは特殊要因で発生した損失でしたら特別損失で計上することができますし、営業利益・経常利益を大きくすることができ、収益力を良く評価してもらえます。

もし特別損失で処理していいものが売上原価や販管費で処理されていたら、財務分析上は不利になってしまいます。可能な範囲で、費用項目は下の方に計上するようにしましょう。