貸借対照表の右下には純資産があります。自己資本とも言いますが資本金やこれまでの利益を積み上げた数字が計上されています。

もしここがマイナスだとしたら資本金以上の累積赤字を計上していることになり、いわゆる債務超過という状態にあります。

債務超過ということは、これまで赤字の方が多く資本金を食いつぶしているのですから、金融機関としては融資申し込みに対して非常に慎重になります。融資をするとなれば信用保証協会の保証、あるいは回収確実な担保や保証が求められることが多いでしょう。

融資の回収は売上代金や利益から行われます。証書貸付のような長期の融資であれば利益の中から返済されますから、赤字ではそれは無理という事です。

しかし債務超過であっても融資が可能なケースもあります。

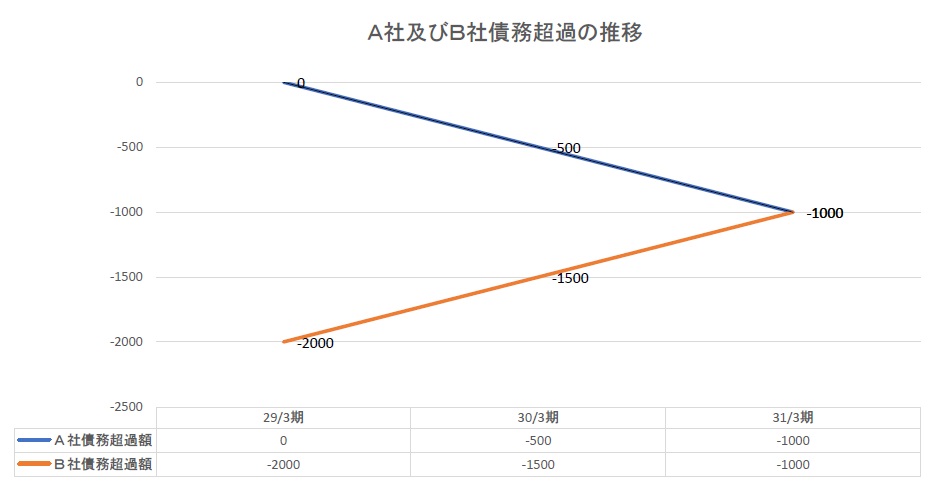

例えば債務超過が1,000万円だとしましょう。

図表のようにA社とB社どちらも1,000万円の債務超過で一緒です。

しかし、A社はより悪化しそうですけど、B社なら債務超過解消に向かっていることが分かります。B社が毎期500万円の利益を出しているなら、あと2年で解消されることが期待できそうです。

金融機関はB社に対して今後の業績推移を十分に検証して、今後も好調に推移しそうだと判断できるなら、融資に応じる可能性はあります。

当社の顧問先ですが、大幅な債務超過でかつ年商以上の借入金がありました。当然ずっと赤字でした。

新規融資が出ないどころか、リスケジュールも難航してようやく認めてもらえる状態でした。

そこから経営改善を進めて6年連続黒字になるまで回復し、借入金残高は月商の半年分まで減少しました。もう債務超過解消まで3年程度というところで来ると、以前は「もっと返済額を増やせ」と言っていた金融機関が今では「手持資金も必要でしょうから無理して返済額増やさなくていいですよ」「新たな融資のご相談にも応じますよ」と言ってきます。

まだ債務超過だけど最近経営は順調で利益もしっかりと出ている企業はあると思います。売上が順調になると運転資金が必要となる企業は、リスケジュールだけでは不十分で新たな資金調達が必要となってきます。

そのような企業の経営者さんは、「どうせ新規融資は無理だろう」と諦めるのではなく、これまで好調だった理由や今後の推移を説明する資料を準備して相談してみましょう。

確かに経営が好調な企業よりも融資は難しいでしょう。しかし、債務超過でも業績回復が明確な企業に関心を持ち、柔軟に対応しようと行動する金融機関は徐々に増えています。