2020事務年度の金融行政方針が公表

金融庁は8月31日、2020事務年度(20年7月1日~21年6月30日)の金融行政方針を公表しました。

この金融行政方針というのは、これからの1年間、金融庁が金融機関に対して何を求め、どのような手法で実施し実現していくのかを示したものです。

「コロナと戦い、コロナ後の新しい社会を築く」と題し、①新型コロナウイルス感染症への対策とコロナ収束後の経済回復に向けた対応、②日本の金融資本市場の機能強化や国際競争力の強化、③金融庁自身の組織改革、この3点を重点施策としています。

私たち中小企業に直接関係するのは①でしょう。コロナ禍において、金融機関による企業の資金繰り支援は今まで以上に重要なことは間違いありません。

コロナウイルスが感染拡大した頃、信用保証協会の保証(セーフティネット保証4号・5号、危機関連保証)を利用した融資、あるいは日本政策金融公庫からの資金調達が中心でした。

しかし、プロパー融資や信用保証協会による保証付き融資等を適切に組み合わせて、企業の要望に応えているか、特別ヒアリング等で確認することとし、さらに資本性借入金等を活用し、経営改善や事業再生支援に取り組むよう、金融機関に対応を促します。

これまでは、とりあえず取引先企業に対して保証協会付き融資で支援したけど、今後は一歩踏み込んで、自分たちもプロパー融資を出しながら、経営改善や事業再生を支援していきましょうと言っているのです。

取引先企業の再生を支援といっても、金融機関も悩むケースが多いかもしれません。そこで企業経営者は、9月4日のブログ(コロナ禍で金融機関に説明すべきこと)にも書きましたが、自社の財務データだけでなく、経営改善の取り組みについても報告するべきでしょう。

多くの情報を提供してください

コロナウイルスで経営を悪化させている業種といえば、飲食業がその一つに挙げられると思います。

金融機関の取引先に飲食業は多いのですが、聞くところによると返済不能や廃業相談は増えているようですし、夜逃げも増えているのではないでしょうか。テレビでも夜間の営業自粛について、飲食店の苦しい経営が放送されています。

そのため、金融機関側としては、飲食業はリスクのある業種と見るかもしれません。取引のない企業からの相談ならセーフティネット保証4号のみの取扱い、取引先からでもそれに近い対応に徹する金融機関も多いでしょう。

そんな対応に、「飲食業といってもうちは結構頑張っている」という経営者さんもいると思います。

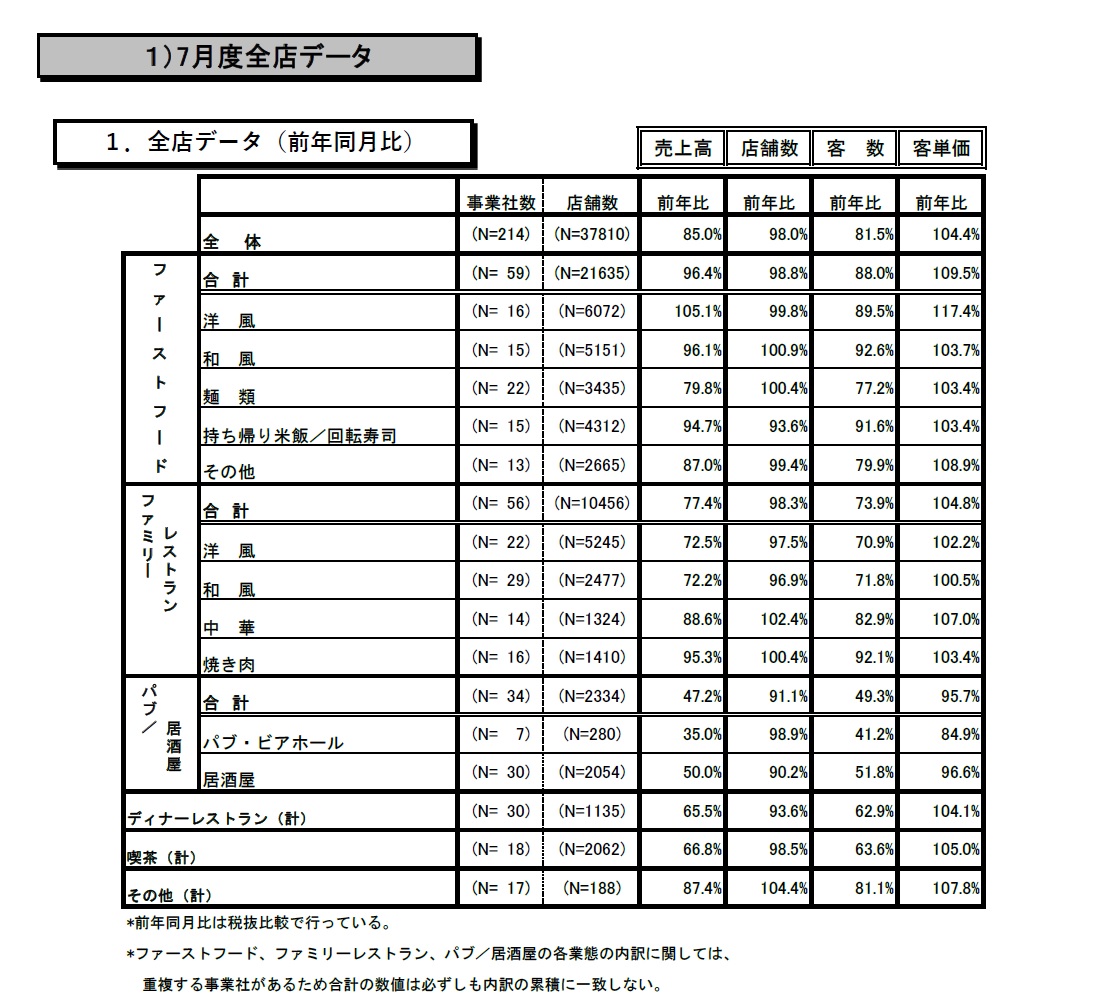

一般社団法人日本フードサービス協会は、協会会員社(214社)を対象とした「外食産業市場動向調査 令和2年7月度」を8月25日に発表した集計結果がこちらです。

※一般社団法人日本フードサービス協会HP「外食産業市場動向調査2020(令和2)年7月度結果報告」より

7月の全体売上高は、前年同月比では85.0%にとどまるものの、6月の同78.1%からは回復しています。

先日面談相談でお会いした経営者さん(ファストフード)もかなり回復してきたとおっしゃっていましたし、飲食業を営む顧問先(ファミリーレストラン)でもほぼ回復して利益を出しています。

しかし、よく見るとパブ・ビアホール、居酒屋の落ち込みが依然として深刻です。ファストフードはランチなどで利用する機会は多いでしょうし、テイクアウトもできます。ファミリーレストランは、自粛疲れもあるし、家族でたまには食事をすることも増えたと思います。しかし、居酒屋は会社内で飲みに行く機会や接待が減っているでしょう。

このデータのように飲食業といっても様々です。取引金融機関からの支援を受ける際は、そのような資料を試算表等に追加し、自社が同業他社よりも回復が早いことを説明しましょう。審査の参考となる材料を多く提供するのはいいことです。

自社の経営に関する情報を極力出したくないと考える経営者は多いのですが、主張したい、知ってもらいたいことがあるのなら逆に出すべきです。

これは飲食業に限らずどの業界でも、公的機関や各業界団体から出されている資料があれば、ぜひ提出しましょう。比較した資料よりも良ければそれは強い材料になりますし、逆に悪ければ何が問題なのか、そこからどう改善に取り組めばいいのか明らかにしたうえで実行することを説明します。

支援しようと前向きな担当者が優秀な行職員なら、多くの情報を提供した方がいいのです。たとえそれが悪い情報であっても、上手く利用して稟議書を書いてくれますし、経営改善や事業再生支援が行いやすいのです。