金融機関にはメガバンク、地方銀行、信用金庫、信用組合、そして政府系金融機関等があります。最近はネット銀行も増えてきました。企業は当然それらのうちどれかと取引をしています。

企業数や資金需要の減少から金融機関も融資獲得に苦労しているので、昔と比べれば企業が優位な立場で融資交渉ができることが増えてきたでしょう。

しかし、「うまく資金調達ができない」と、資金繰り関係で困っている中小企業からの問い合わせは減りません。

相談に乗ってみると、黒字の見通しが立たない、税金滞納、借入過多等の企業が多いのですが、中には業績は悪くないのに資金調達ができないという内容もあります。そんな企業の特徴の一つとしてメガバンク1行取引があります。

メガバンク1行取引は要注意

しかし、メガバンク1行取引は要注意です。

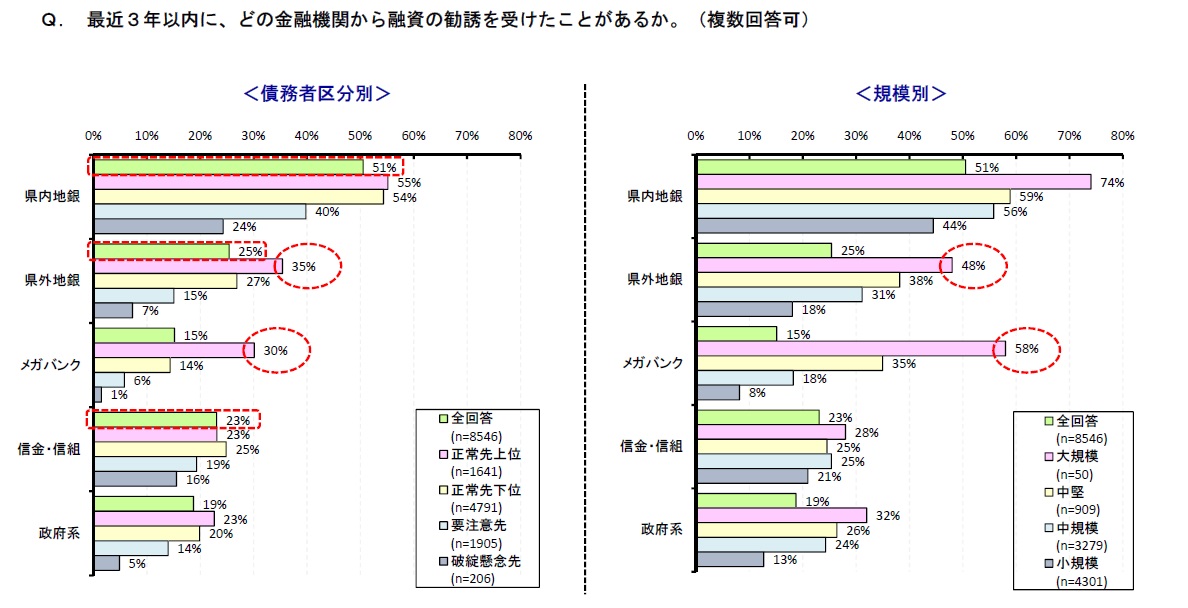

金融庁から平成30年9月26日に公表された「企業アンケート調査の結果」があります。企業にアンケートを行いまとめたものなのですが、その中に「最近3年以内に、どの金融機関から融資の勧誘を受けたことがあるか」との問いがあり、次のような調査結果になっていました。

※金融庁(企業アンケート調査の結果 平成30年9月26日 P25より)

これを見ると、メガバンクは大規模企業や正常先上位(つまり、優良企業)の企業には熱心に融資を勧誘しますが、それに当てはまらない企業に対しては消極的な姿勢が明らかです。

それとは逆に信用金庫・信用組合を見ると、他の金融機関よりも債務者区分・規模別での差が少ない結果となっています。

年商が10億円以上というのならメガバンクをメインバンクにしてもいいでしょう。しかし、中規模・小規模では明らかに差が出ています。それだけメガバンクにとっては欲しくない企業だということです。

それなのに預金口座がメガバンクしかない小規模企業は多いですし、融資を受けたいと考えている経営者も多いです。起業したばかりの経営者は、メガバンクなら規模は大きいし何となくメリットもあるのではと、あまり深く考えずにいる方が多いようです。

起業する際は融資の必要はなかったので、メガバンクにだけ預金口座を持っている、そして順調に成長してきて急に資金が必要になったので融資を申し込みしたけど、メガバンクに行ったら対応が良くなかった、冷たい対応だった、こういう中小企業からの相談が結構あるのです(当社だけかもしれませんが)。

しかし、債務者区分や企業規模で対応に差が出てくるのですから、中小企業がメインバンクとするには向いていないでしょう。

ネット銀行のみも問題

最近、起業された企業の決算書を拝見すると、ネット銀行だけというケースもあります。ネット関係の仕事をされているとそういう企業に出会いますね。

ネット銀行は利用しやすいですし、振込手数料が安い等のメリットは大きいとは思います。

しかし、ネット銀行は実店舗を持たない銀行ですし、担当者と接触することはありません。口座の取引内容を活用してAIが審査をする融資商品はありますから、資金調達ができないわけではありません。

ただ、金利や融資額は満足いくものではありません。事業が徐々に拡大し資金需要が発生するのなら、地方銀行、信用金庫、信用組合にも口座を作るようにしましょう。

「うちはまだ手持ちの資金でやりくりできるから、融資はまだ必要ないかな」と油断している経営者さん気を付けたほうがいいです。

当社に時々ある相談で、「今までは年商が1,000万円から2,000万円ぐらいで、自分の手持ち資金だけで何とかできていました。しかし、突発的に大きな仕事を受注した、あるいは徐々に売上が伸びてきて、先行する給与などの固定費や外注費の支払いが大きくなってしまい、社内の預金と経営者の自己資金だけでは足りないことに気づき、急いで近くの金融機関に駆け込んだのですが」というご相談があるのです。

資金繰りをよく確認したら半月後には資金が大幅にマイナスになってしまう、メガバンク行ったらあまり良い対応でなかったし、近くの信用金庫に行ったら時間がかかるようで、支払日までに間に合いそうもないというのです。

それでどうしようとネットでいろいろ調べていくうちに当社に連絡してくださるのですが、その頃には支払日までにあと1週間なんてことも。

その結果、ノンバンクでもいいし、何だったらファクタリングでもいいや、と言ってくる経営者さんは意外といるんです。

地域金融機関とも付き合いを

中小企業が金融機関と良好な関係を築き、低金利かつ高額な融資をとなれば、地方銀行や信用金庫等とのお付き合いも必要です。

ぜひ地元地方銀行と必ず信用金庫か信用組合を1つは取引金融機関に入れておきましょう。それと政府系金融機関も前向きに相談に乗ってくれます。

突然必要になったからと金融機関に相談にいくと、非常に資金繰りが苦しい、他行で断れた、リスクの高い企業と疑われます。うちはまだ大丈夫かなと思っても、いざという場合に備えて口座を作って動かしておく、売上が伸びて従業員も増えてきたら資金繰りを確認し、早めにゆとりを持ちながら融資獲得に動きましょう。