中小企業の資金調達方法として代表的なものは金融機関等からの融資ですが、それ以外にも最近よく利用される方法としてファクタリングがあります。

ファクタリングとは

ファクタリングとは、売上先に対して保有する売掛債権をファクタリング会社に売却することで現金化する資金調達方法です。

小売業や飲食業は個人客相手に現金商売が中心です。しかし、企業を相手にする場合は掛取引が一般的です。売上代金は売上先との取り決めにより決まった日に回収することになり、それまでは売掛債権(売掛金、受取手形等)を保有する状態にあります。

決められた日まで売掛債権は現金化できませんから、資金として使うことができません。しかし、資金繰りが不安定な中小企業は、仕入代金や給与等の支払いのために早く現金化したいでしょう。

そんな時に便利な資金調達方法がファクタリングなのです。

銀行融資との違い

ファクタリングと銀行融資の共通点はどちらも資金調達ができることですが、違いがいくつかあります。

ファクタリングは売上債権の売却

まず金融機関から融資を受けたら口座に振り込まれた資金は借りたものであり、期日になったら返済をしなければなりません。

しかし、ファクタリングは売掛債権の売却です。企業は期日よりも早めに現金を受け取っているのです。

企業が売却後、売掛債権はファクタリング会社が保有することになります。もしそれが回収不能になったとしても、企業がその債権を買い戻す必要はありません。

審査が異なる

金融機関の融資においては、融資を受ける企業の返済能力や事業性等を中心に審査を行います。

ファクタリングは売掛債権が回収されるか、つまり利用企業より売上先が審査の対象になります。したがって、金融機関から融資を断られるような企業であっても、ファクタリングなら資金調達できる可能性があるのです。

3者間と2者間ファクタリング

ファクタリングには2種類あります。3者間ファクタリングと2者間ファクタリングです。どちらも売掛債権を売却して資金化するスキームは同じです。では3者間と2者間の違いをご説明します。

3者間ファクタリングとは

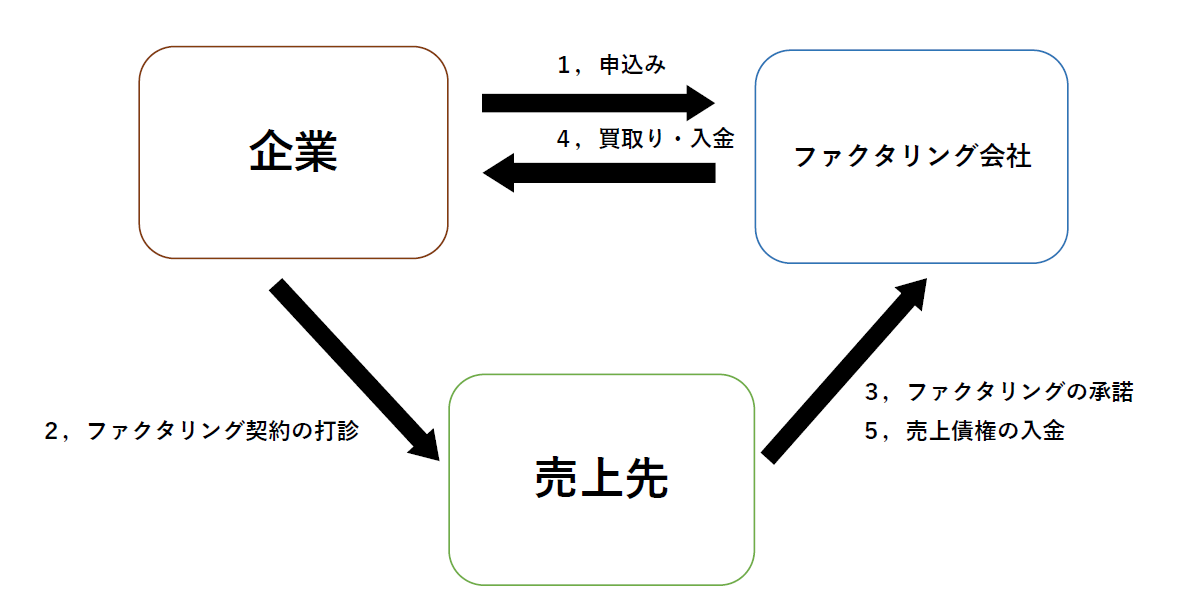

こちらの図をご覧ください。

こちらが3者間ファクタリングの流れを図にしたものです。

ファクタリング会社、ファクタリングを利用する企業、そして売上先の3者が登場します。

企業はファクタリング会社に申し込むと同時に、売上先に同意を得ることが必要になります。そして、売上先は代金の支払いを企業ではなくファクタリング会社に行うことで取引は完了します。

2者間ファクタリングとは

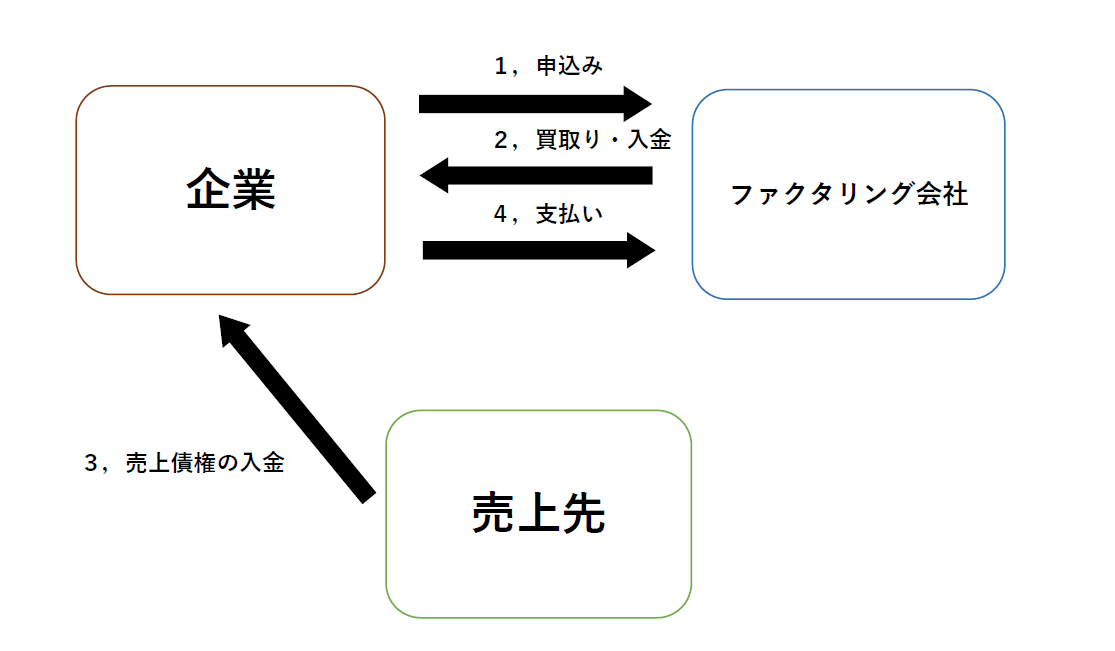

2社間ファクタリングを図にするとこのようになります。

3者間との違いは売上先がないことです。企業とファクタリング会社だけで手続きは完了します。

ファクタリングのメリットとデメリット

ファクタリングには次のメリットがあります。

・売掛債権を早期に資金化できる

・売上先の信用力を利用して資金調達できる

・融資ではないので信用情報の影響はない

・税金未納や財務内容が悪化しても資金調達が可能

・銀行融資よりも短期間で資金調達が可能

そしてデメリットですが、中小企業がよく利用する2者間ファクタリングでは、利息に相当する手数料が高いことです。

3者間ファクタリングのメリット

メリットは2者間よりも手数料が安い。売上先が経営面に問題がなければ、売上代金を支払ってもらえないリスクは少ないですから2者間よりも手数料は低いです。

3者間のファクタリングのデメリット

デメリットは売上先にファクタリングの利用が知られてしまいますし、利用を通知し同意してもらう必要があります。したがって、手続きがやや面倒です。それにいくらファクタリングが知られるようになったとはいえ、信用面に影響が出ることが懸念されます。

そこで多くの中小企業は2者間ファクタリングを利用したがるのです。

2者間ファクタリングのメリット

売上先にファクタリングの利用を知られることなく資金調達ができますから、取引に影響を与えることはありません。

2者間ファクタリングのデメリット

3者間に比べると明らかに手数料が高いです。

ファクタリング会社からすれば売上先に不安はないとしても、利用企業の多くは資金繰りがかなり苦しいのですから、売上先から振り込まれた資金を他に流用してしまい、支払ってくれないリスクがあります。その分だけ手数料は高額にならざるを得ないのです。

ファクタリングは危ない?

ファクタリングという資金調達はかなり知られる存在になりました。ファクタリングを提案する地方銀行もあります。

しかし、ファクタリングは何となく危ないというか、怪しい方法のように感じる方も多いでしょう。

ファクタリング自体は正しい資金調達方法

企業が保有する売掛債権を期日前に手数料を徴収して買い取るサービスは、正しい資金調達の一手段ですし法的には債権の売買契約に該当します。

売掛債権の売却は大企業でも利用されますし危険なものではありません。

2者間は手数料が高いので利用は慎重にすべきかと思いますが、資金調達の選択肢が増えること自体はいいと思います。

2者間ファクタリングが普及し始めた頃、あるファクタリング会社が高いシェアを保有していたこともあり手数料がとにかく高額(私が知っているのは20%)でした。そんなこともありイメージが悪いのかもしれません。

ただ、現在では参入している会社が増加し適正な手数料(10%以下)になってきました。それでも銀行融資より高いのですから、特に2者間の利用は慎重にするべきでしょう。

悪質業者の存在も

さらに、ファクタリングの利用が増加するとともに、ファクタリングを装った高金利の貸付けを行う金融業者が存在します。

次のような偽ファクタリング会社には注意してください。

・非常に高額な手数料を差し引かれる

・契約書に「売買契約」であることが定められていない

・売掛債権の売却であるにもかかわらず、代金回収は売主である企業に委託されており、かつ回収できなかった場合、売主が債権を買い戻すことになっている。

これらに該当するようであれば、偽装ファクタリングが疑われます。

ファクタリングの利用を考えている経営者は、資金繰りに困っているため早く資金が欲しいので、落ち着いて正常な判断ができない可能性があります。

不安であればお付き合いのある経営コンサルタント、税理士、弁護士等に相談してください。金融庁など公的機関でも応じていますから相談してみるといいでしょう。

ファクタリングのまとめ

ファクタリング自体は問題のない資金調達方法ですし、銀行融資にはないメリットもあります。しかし、2者間ファクタリングは利息に相当する手数料が高額ですから、安易かつ頻繁な利用は避けましょう。原則は銀行融資での資金調達を目指してください。

また、普及するにつれファクタリングを装った貸付けを行う金融業者が存在します。利用する際は、契約内容をよく確認してください。もし不安なら専門家等へ相談しましょう。