コロナ融資(実質無利子・無担保融資、いわゆるゼロゼロ融資)については、民間金融機関では2021年3月、政府系金融機関では2022年9月に受付を終了しました。

ゼロゼロ融資を受けた企業の多くは返済開始を1年以内にしましたが、コロナの影響が大きい企業では返済開始を3年先にしたところも少なくありません。そのため2023年から返済をスタートさせる企業は多いと考えられます。

2023年は倒産や廃業が増加するのでは?

2023年は次の理由から倒産や廃業が増加すると考えられます。

返済負担が大きい

2022年12月ですでに民間・政府系金融機関どちらも6割程度で返済が開始されています。しかし、コロナ禍の影響を受けている企業には資金的負担がかなり大きいでしょう。ある程度回復してきたとしても、今までの返済額に上乗せされるのですから、資金繰りを相当悪化させている企業は少なくないと思われます。

コロナ以外の影響

中小企業の経営を悪化させる原因はコロナだけではありません。円安、物価高、人件費増加、人手不足などの課題が重くのしかかります。コロナが完全に収束してもこれらの課題を乗り越えることが難しい中小企業は出てくるでしょう。

ゾンビ企業を救わない方向に

ゾンビ企業という言葉はかなり知られるようになったと思います。国際決済銀行(BIS)の定義では、「3年以上にわたってインスタレスト・カバレッジ・レシオが1未満、かつ設立10年以上」です(日本独自の基準もありますがここでは省きます)。簡単に言えば、営業利益で借入金利息を支払えるか測る指標です。1を下回る企業は利益から返済どころか利息すら支払えないということであり、生産性の低いゾンビ企業とされるのです。

これまでもそんな生産性の低い中小企業を何とか資金面で支えてきました。それは倒産や連鎖倒産の抑制、雇用の維持などを目的としてきたからです。

しかし、最近は無理してまで延命させることのデメリットが議論されるようになり、ゾンビ企業を無理してまで存続させる必要はないとの意見が強くなっているように思います。先ほどのゾンビ企業の定義に該当し、かつ再生の見込みが低いようであれば、金融機関の支援が期待できなる方向に進むことが考えられます。

新たな借換保証制度の創設

来年度の民間ゼロゼロ融資の返済開始時期のピークに備え、2023年1月10日から民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。

コロナ借換保証制度の概要

制度概要は次のとおりです。

制度概要:民間ゼロゼロ融資に加え、他の保証付融資からの借り換え、事業再構築等の前向き投資に必要な新たな資金需要にも対応できる借換保証制度

対象者:民間ゼロゼロ融資や、他の保証付融資からの借換を検討する者、金融機関の継続的な伴走支援を受けながら経営改善に取り組む者

開始時期:令和5年1月10日

融資上限:(民間ゼロゼロ融資の上限額6千万円を超える)1億円(100%保証の融資は100%保証で借り換えが可能)

保証料:0.2%等

保証期間:最大で10年

据置期間:最大で5年

その他:売上高または利益率の減少要件(5%以上)、もしくはセーフティネット4号または5号の認定取得が要件。また、金融機関による伴走支援と経営行動計画書の作成が必要

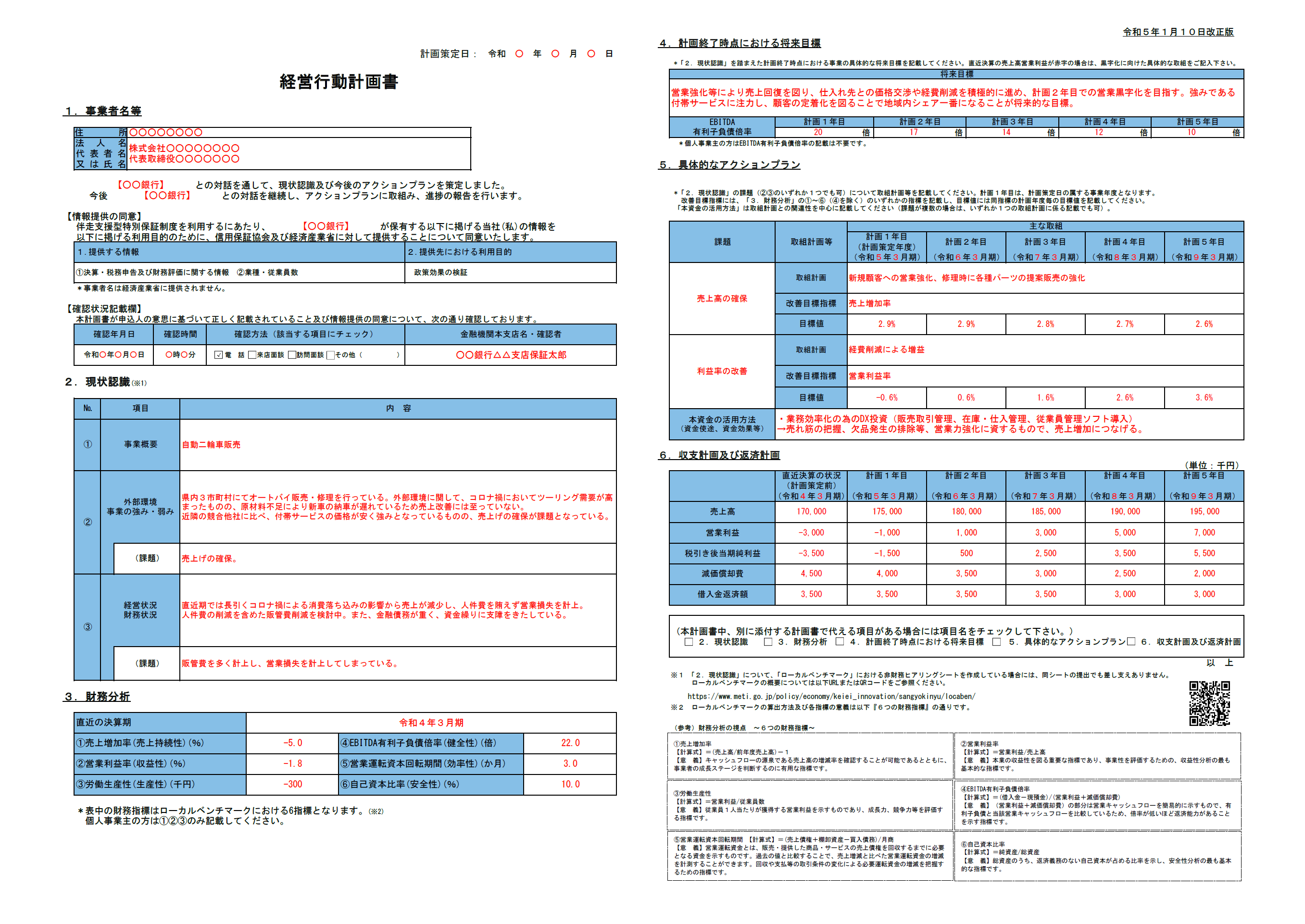

なお、経営行動計画書とは次のような書類です。

新たなゾンビ企業を生み出さないために

このように借換えにより据置期間を設けたり、新たな資金需要にも対応可能ですから、返済負担によって資金繰り悪化に悩む中小企業にとってありがたい保証制度でしょう。

しかし、このような保証制度によって新たなゾンビ企業の延命策になることが懸念されます。そこで、収支・返済計画などを含む経営行動計画書の作成、そして金融機関による継続的な伴走支援が求められています。これまで保証協会付融資で特に提出を求められなかった計画書の作成、そして金融機関による伴走支援が必須です。

計画書には、自社の現状認識、財務分析、具体的なアクションプラン、計画終了時点の将来目標、収支計画・返済計画などの内容が必要です。

これらの内容を自社が中心となって計画書にまとめ、それに沿った経営をしていく行動が必要です。そして金融機関へは定期的に経営報告を行い、必要な支援やアドバイスを求める付き合い方が必要なのです。

経営が悪化しているにもかかわらず、「コロナの影響で」「物価高だから」などと言い訳ばかりで行動しない、あるいは頑張ってはいるけど今までどおりの誤った経営をしている企業は生き残れないし、金融機関も支援に消極的になってくると思った方がいいでしょう。

とはいえ、この保証制度が今までどおりゾンビ企業を延命させる制度になる可能性もあります。しかし、本気で自社の経営を立て直したいのなら、コンサルタントの支援を受けながらも、経営者が中心となって計画書を作成するぐらいの努力はしなければなりません。

2023年は厳しい1年に

約3年コロナの影響を受け続けようやく落ち着いてきました。しかし、円安、原材料費の高騰、人件費の上昇や人手不足が、中小企業の経営を圧迫し続けています。

東京商工リサーチ『第25回「新型コロナウイルスに関するアンケート」調査』では、すでに返済猶予を受けている、または今後の返済に懸念を感じている中小企業は約3割に及んでいます。

これらを考えると、来年から倒産や廃業が増加するのは避けられないように感じます。

新たな借換保証制度で据置期間を設けてもらっても、返済額が軽減されるだけです。少なくとも支払利息を上回る営業利益が出なければいつか経営を継続できなくなります。

もしコロナがスタートしてから赤字が続き、今後もしばらく続きそうだというのなら、今からすぐに経営改善を実行しなければなりません。コロナ前から赤字だった企業は、来年はより厳しい1年になると覚悟した方がいいです。