金融庁が金融機関に対して強く求めている事業性評価とは、財務データや担保・保証の有無に過度に依存せず、企業の事業内容や成長可能性を評価することをいいます。

これはもう何年も前から金融庁が金融機関に対して強く求めている考え方です。

かつて金融機関は、決算書だけでなく企業の事業内容や成長可能性を評価する能力がありました。しかし、金融検査マニュアルの影響を受け、財務を中心とした審査に偏ってしまい、融資先企業に対する目利き力が低下しました。その結果、決算書で企業を評価する、あるいは信用保証協会の保証や担保価値のある不動産の有無で融資をするように。

しかし、すでに金融検査マニュアルは廃止され、企業格付けに対して金融庁は金融機関の主体性を尊重するようにしています。その流れは中小企業にもメリットがあります。

今でも決算書あるいは担保・保証しか見てくれない金融機関はありますが、決算書では分からない部分をしっかり見てもらうことは今後の銀行融資に影響します。

ローカルベンチマーク

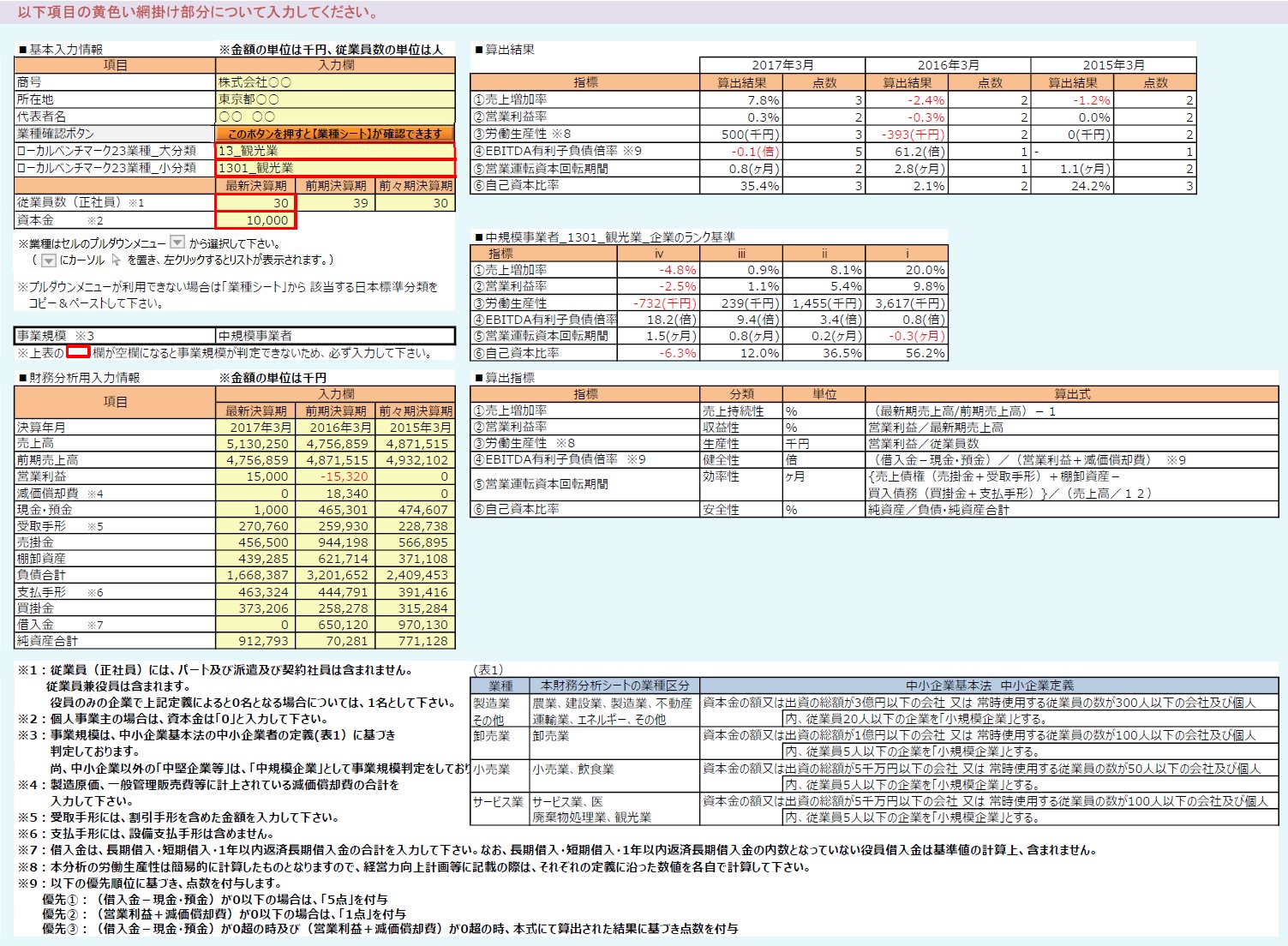

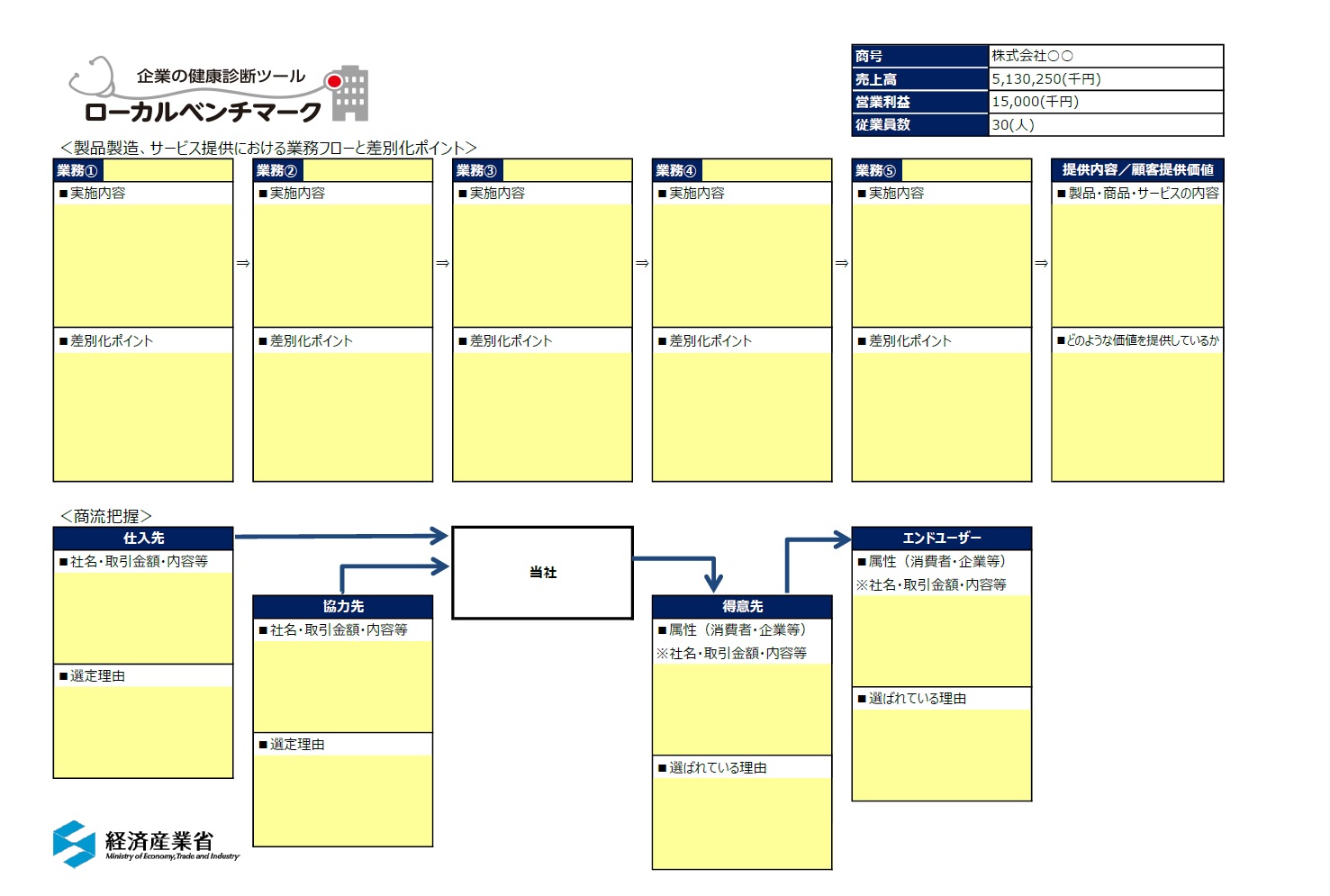

そのために便利なツールとしてローカルベンチマークがあります。経済産業省が提供するツールです。無料で利用できます。これを使うと財務面と非財務面の両方から企業の経営状態を可視化することができます。

経済産業省「ローカルベンチマーク」

財務面には、決算書の数字を入力することで自社の財務分析(自己資本比率、EBITDA有利子負債倍率等)が明らかになります。

非財務面には、経営方針や事業の強み弱み、経営者の理念や事業意欲、事業環境、商流や業務フローなど、決算書では分からない自社の情報を説明できるように作られています。

たった数枚の資料ではありますが、しっかりと記入すれば自社の財務内容に加え事業内容を説明するには十分です。

ローカルベンチマークを利用する目的は、企業と金融機関が対話をすることにあります。経営者の説明だけでは理解ができなくても、これを用いることで自社への理解が深まるのです。もちろん決算内容も重要ですが、それに加えて事業性評価もしていきましょうということです。したがって、ローカルベンチマークを利用したからといって融資が出るわけではありません。ただ、自社にメリットがあるのは間違いありません。

ローカルベンチマークのサイトを見ても作り方が分からない方もいるかもしれませんが、作成マニュアルもありますし、お近くの専門家や金融機関に相談してもいいでしょう。

なお、企業実務2021年8月号で私が執筆した特集記事「ポストコロナに向けて 金融機関の融資姿勢はどのように変わるか?」でもローカルベンチマークについて、そしてこれからの金融機関との付き合い方について解説していますので、ぜひ参考にしてください。企業実務についてはこちらを参照してください。

企業が主体的に作成

多くの中小企業は提出するのは決算書だけ、融資が必要な時だけ試算表を提出するでしょう。事業性評価においてはそれだけでは不十分で、先ほどのような資料が必要となります。

これまでの説明でもお分かりのように、これは金融機関だけで作成するのは無理で、むしろ企業が主体的に取り組まなければなりません。決算書以外のこともよく理解してもらいたいのなら、企業の方から情報を提供する、協力することが大切なのです。これは融資に限らずビジネスマッチング等の本業支援にもメリットがあります。

金融機関の担当者は非常に忙しいと思います。一つの企業に多くの時間を割けないかもしれません。だからこそ企業が主体的に取り組みましょう。