経営者や経理担当者は普段、運転資金という言葉をよく使います。手持資金が無くなりそうになると「運転資金を調達しないと」と言うでしょうし、金融機関にも「運転資金を貸してください」と相談するでしょう。

運転資金もいろいろ

資金使途は大きく分ければ、設備資金とこの運転資金に分けることができます。

運転資金にもいろいろあります。

・正常運転資金(あるいは経常運転資金ともいいます)

・賞与資金

・季節資金

・つなぎ資金

・決算資金

・赤字補填資金

等たくさんあります。

それぞれどういう資金使途なのかは何となく想像できると思いますが、最もよく分からないのが正常運転資金ではないでしょうか。

正常運転資金とは

正常運転資金とは、企業の正常な営業活動を行っていくうえで、経常的に必要と認められる運転資金をいいます。

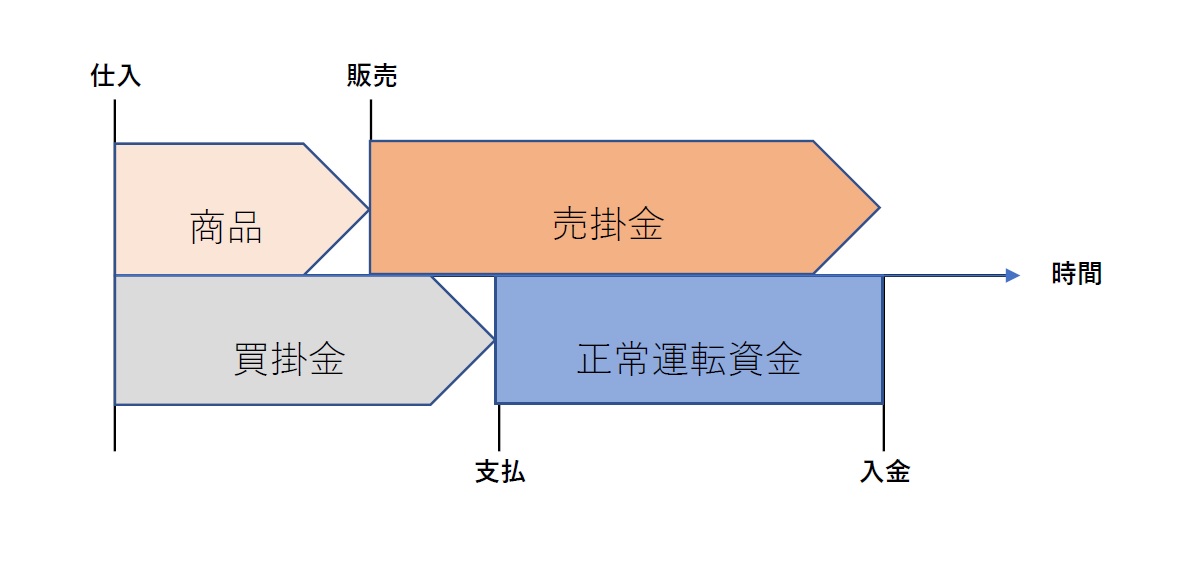

この説明ではよく分からないかもしれません。そこで次の図表をご覧ください。これは商品を仕入れてから売上代金を回収するまでの流れです。

商品を仕入れ、販売されて社内から無くなるまで(つまり売掛金になるまで)が30日、そして売掛金が回収されて現金になるまでが60日としましょう。よって、商品を仕入れてから90日はお金が入ってこないことになります。

しかし、商品を仕入れたと同時に買掛金が発生します。買掛金は45日後に支払う条件であるとしましょう。ということは、45日間はお金を支払わなくてもいいことになりますから、それだけ自社の資金繰りは楽になります。

よって、買掛金(仕入代金)は45日後に支払い、棚卸資産と売掛金が現金になるのは90日後なので、その差45日の時間的なずれが発生します。そのタイムラグを埋めるのが正常運転資金なのです。

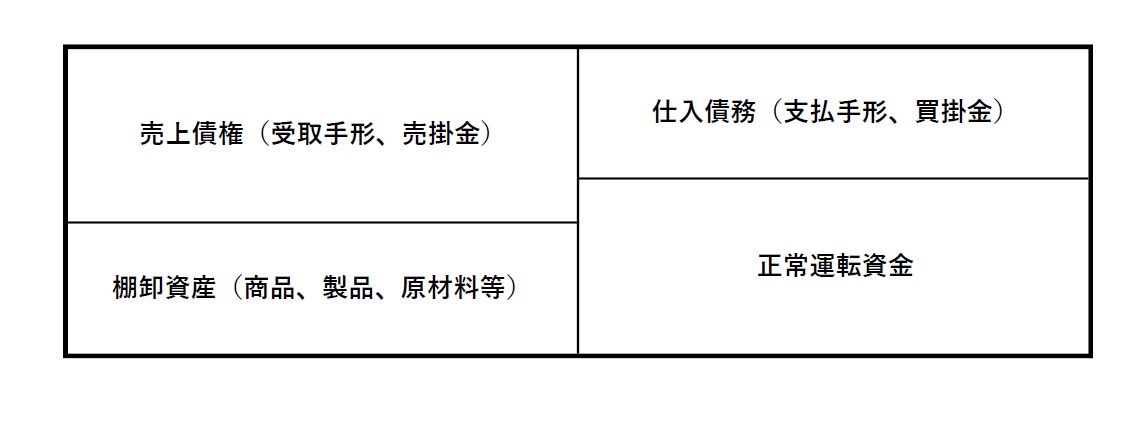

正常運転資金は、貸借対照表上では図表のように計上されています。

売上債権とは受取手形や売掛金です。これは商売上のツケですね。まだ売上代金を回収していないのに商品を取引先に渡すのですから、お金を貸付けているのと同じです。だからその分だけ自社は資金繰りが苦しくなります。

棚卸資産とは商品、製品、原材料、仕掛品のことです。在庫ともいいます。いつでも販売できるよう一定量の在庫を保有しています。しかし、これはお金を出して商品等を購入しているのですから、その分だけ現預金は減少します。売上債権と同様に棚卸資産が多いほど資金繰りを悪化させます。

仕入債務とは支払手形や買掛金のことです。それら勘定科目が計上されているということは、商品等を仕入れたけどまだ支払いが済んでいないことを意味します。仕入先にお金を支払っていませんから、資金繰りの立場から見れば楽になります。売上債権の逆で、仕入先から借入れをしているのと同じ意味になります。

一部業種を除き、事業を行う上でこの売上債権、棚卸資産、仕入債務は経常的に発生します。個人客相手に店舗で現金商売をしているなら売上債権は発生しないでしょうが、仕入・販売先がともに法人なら、図表のように差額分だけ資金繰りが常に苦しいことになります。

計算式で表すと、「正常運転資金=売上債権+棚卸資産-仕入債務」になります。

この正常運転資金について、金融機関は積極的に支援したいと考えます。なぜなら、事業を継続している間は経常的に発生する前向きな資金需要ですし、売上債権は販売先の信用力、棚卸資産は換金性に問題がないとすれば、いずれは現金となり仕入債務を支払った差額は残ることになりますから返済面には問題がないのです。

望ましい借り方

ところで、みなさんの会社では融資を受ける時、どのような条件になっていますか。保証協会付きの証書貸付で返済期間は長期、そして毎月の元金返済が発生する内容になっているかもしれません。というより、中小企業ではそういうケースが多いと思います。

しかし、かつて金融機関はこの正常運転資金に対して、手形貸付等の短期継続融資で対応していました。利息支払いは発生するものの、毎月の元金返済がない条件だったのです。

融資実行時に利息を徴収し、元金は半年後に期日一括返済のような条件です。そして半年後に再度、融資先の業況を確認し、大きな変化がなければ同条件で継続するのです。もし売上が増加傾向にあるのなら正常運転資金額は増加しますから、融資額を増額で見直し、逆に減少傾向にあるのなら正常運転資金も減少するので、融資額は減額の方向で検討します。

経常的にこの資金需要が発生しますから、回収した売上代金は通常であれば次の仕入れ資金や諸経費支払に充てることになるでしょう。したがって、毎月返済が発生するよりも期日一括返済の方が資金繰り的には適しています。

しかし、長くても1年後に期日一括返済という条件に、不安を持たれる方もいるかもしれません。特にベテラン経営者の中には、自社の経営に落ち度がなかったが、過去に手形貸付や当座貸越を継続してもらえなかった経験があるかもしれません。

確かに過去そういうことがあったのは事実です。ただ、私が銀行員時代から今まで関与した企業が短期継続融資を継続できない場合は、期日に一括返済をさせるようなことはなく、すべて証書貸付で借換え長期返済にしてもらっていました。

金融庁もこの正常運転資金に対して、約定弁済が発生しない短期継続融資で対応することについては、何ら問題がないと明確にしています。

取引金融機関はどのような対応ですか

正常運転資金に手形貸付等の短期継続融資で積極的に取り扱っている金融機関はありますが、そうでもない、むしろ消極的な金融機関もあります。

もし、取引金融機関が短期継続融資を提案してきたらぜひ一度話を聞いてはいかがでしょうか。それだけ自社の資金繰り支援に熱心ということです。提案してくる金融機関は、中小企業の資金繰り支援に熱心なように私は感じます。

資金繰り改善効果が大きいならば、提案を受け入れてもいいでしょうし、あまりメリットがなければもちろん断ってかまいません。

短期間に期日を迎えますから、その度に金融機関と交渉するのが面倒に感じるかもしれません。しかし、金融機関に自社の業況や今後の見通しなどを詳しく説明できる良い機会でもあります。短期継続融資はそういったメリットもあるのです。

短期継続融資に否定的な考えをお持ちの経営者もいるでしょう。それも間違ってはいないと思います。ただその時は毎月の元金返済が発生しますから、減少した現預金を回復するよう、定期的に増額での借換えをしてもらえるように交渉してください。