中小企業経営者には、金融機関に対して数字を使って説明することが苦手な方が多いようです。

もちろん得意な方もいますけど、どちらかといえば自信を持って得意だと言える方はそう多くないでしょう。ただ、金融機関との付き合い方においては、数字を使って説明することは重要です。それは次の理由からです。

数字で説明する理由

1,経営者の能力

計数管理が苦手な経営者は会社を潰しやすい特徴の一つです。意外に思われるかもしれませんが、自社の利益(利益率)、売上高、毎月の返済額すら知らない方がいます。

金融機関が経営者に何か質問しても、「よく分からない」「経理部長や顧問税理士が知っている」としか回答できないようでは、担当者からは「この社長、数字に弱いな。経営者としての能力がない。融資をしても大丈夫だろうか」とマイナス評価を受けてしまいます。

それでも業績が好調、信用保証協会が保証を出せば、資金調達はできるかもしれません。しかし、経営が悪化した状態で相談を受けても、リスクを負ってまで支援しようとはならない可能性があります。

細かい箇所まで把握する必要はありませんが、決算書、試算表、資金繰り表等を使い、融資の必要性を説明できれば、金融機関は経営者の能力を評価することでしょう。

2,交渉でも有利

金融機関は数字が好きというか、普段から決算書や試算表等、数字がたくさん並んだ書類を扱っています。したがって、数字を使って説明した方が交渉面でも有利です。

融資を申し込むとき、担当者から「いくら必要なのですか」と聞かれて、「3,000万円ぐらい必要です」と答えたらその根拠を求められます。

その時に、「何となくそれぐらいあれば大丈夫だと思うんだよね 」なんて答えたらどうでしょうか。担当者が困ると思いませんか。担当者が上司に「株式会社〇〇さんが3,000万円借りたいそうです。何となくそれぐらい必要とのことです」と報告したら、たぶん怒られるでしょう。怒られないにしても承認はしてもらえません。

やはり数字を使って、「来月の支払いや返済が合計で〇〇万円、すると預金残高がマイナスになりそうです。しかし3か月後の売上入金が▲▲万円ありますから、そこで返済できます」と説明した方が担当者にも理解してもらいやすくなります。

数字を使って説明するためにも書類が重要

このように数字を使って説明した方がいいわけですが、そのためにも書類が重要です。次のような書類を用いながら、数字や根拠を説明できると交渉にはプラスとなります。

金融機関が求める書類には様々なものがありますが、代表的なものは次のとおりです。

1決算書

企業の成績表・通知表です。決算書は過去の結果ですし、企業の将来性についても評価してもらえる環境にはなってきました。しかし、これまでもそしてこれからも融資審査で重要となる書類であることは間違いありません。

決算書の重要性については、皆さん嫌というほどよく分かっていると思います。

2試算表

期中の業績推移が分かる書類です。期中に作成する仮の決算書と考えればいいでしょう。決算書では数か月も経てば古い数字ですから、最新の企業の業績を把握するためには試算表を求めてきますし提出は必須となります。いつでも最新の試算表を提出できるようにしてください。

3資金繰り表

企業の資金の動きを表す書類です。資金不足に陥れば経営できなくなることを理解していながら、資金繰り表を作成していない経営者は少なくありません。

金融機関は重要視していますし、金融機関から提出を求められなかったとしても、自社の資金繰り管理を目的に作成してください。

資金繰り表といえば、経営者や経理社員から「資金繰り表は作成が難しい」との声をよく聞きます。敬遠されがちな書類ですが、やってみると意外と簡単です。それに活用することで融資交渉を優位に進めることができます。

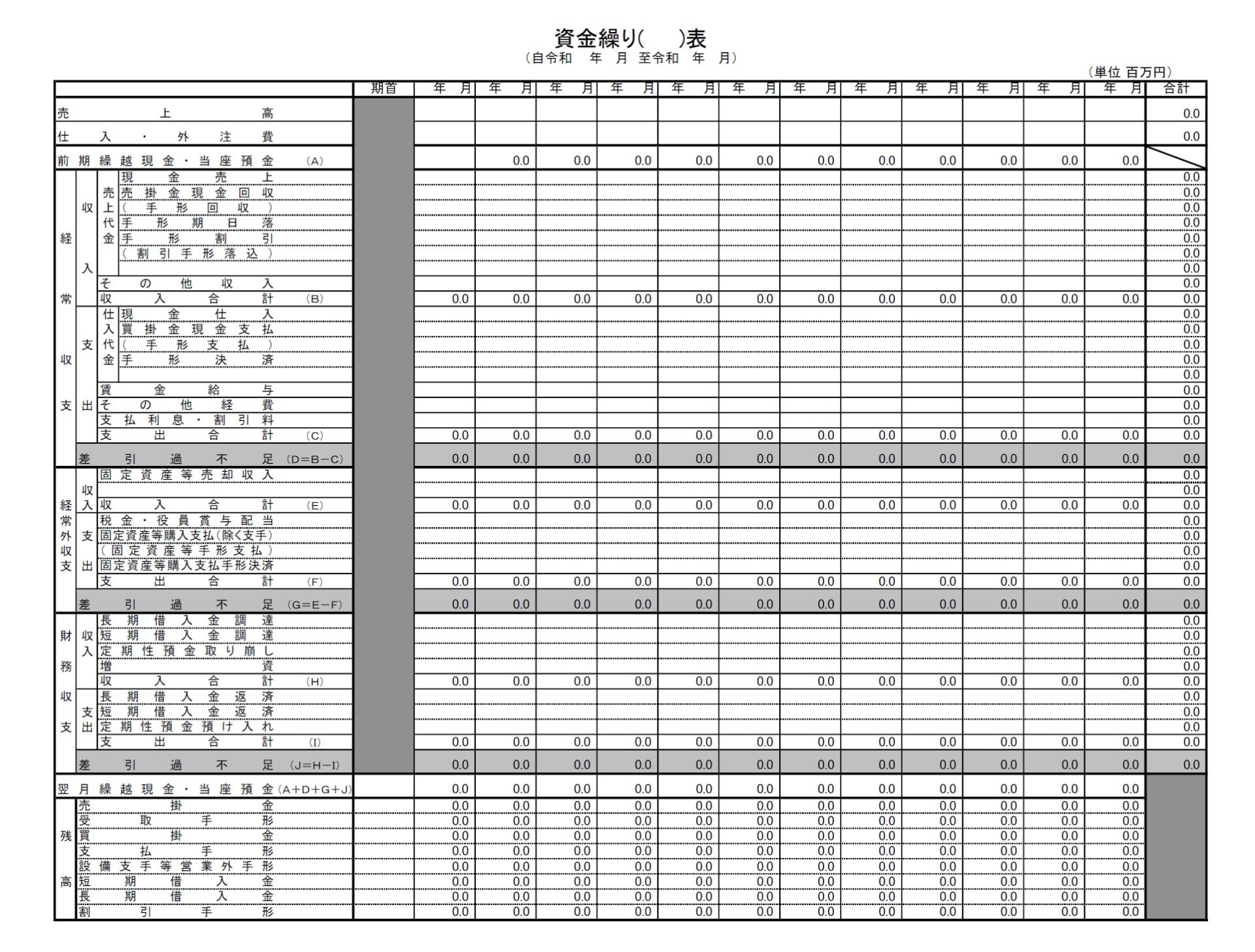

こちらは日本政策金融公庫のホームページからダウンロードできる資金繰り表です(各種書式ダウンロードのページから入手できます)。

金融機関から入手できる資金繰り表はやや難しいものばかりです。しかし、資金繰り表に決まったスタイルはありません。自社の都合に合わせて作成してかまいませんから、社内で自由に作成して使っていきましょう。

金融機関から入手できる資金繰り表はやや難しいものばかりです。しかし、資金繰り表に決まったスタイルはありません。自社の都合に合わせて作成してかまいませんから、社内で自由に作成して使っていきましょう。

もしお付き合いのある税理士や経営コンサルタントがいれば、その方に相談して作成すれば使いやすいものができると思います。

4経営計画書(あるいは、経営改善計画書、事業計画書)

自社が今後どのような経営を行っていくのかをまとめた「経営計画書」、悪化した経営をどのように再建させていくのかをまとめた「経営改善計画書」、書類の名称は多少違っても、今後の具体的な経営施策、そして数値計画をまとめた内容になります。

通常の融資を申し込む際に計画書を作成提出したからといっても、実現可能性に乏しい計画内容も多いため、審査に大きくプラスとなるとは限りません。しかし、案件によっては評価が飛躍的に上がる可能性があります。

なお、返済が苦しくリスケジュールを依頼する際、経営改善計画書は必要となる書類です。

5金融機関取引推移表、受注明細表など

他にも、いろいろと求められる書類はあるでしょう。例えば、金融機関取引推移表(各金融機関との取引内容について記載された書類)、受注明細表、等です。

また、経営改善計画書において、顧客別売上計画で売上高を詳細に知りたいと言われることがあります。今後の売上高予想はどのように考えてできあがったのか、その予想は現実的なものなのか、を確認したい場合です。

何だかいろいろ書類があって面倒なように感じるかもしれません。しかし、(小規模企業では人員が少ないため無理かもしれませんが)どの書類も日頃から社内で作成している、あるいはすぐに作成可能な物ばかりです。

金融機関との融資取引、自社の経営のためにも経理作業にも力を入れてください。