本日(令和3年4月1日)から伴走支援型特別保証制度の取扱いが始まりました。

新型コロナウイルス感染症の影響を受けた中小企業に対して、信用保証協会は1年にわたって金融支援を行ってきました。伴走支援型特別保証制度は、資金繰りの支援に加え、継続的な伴走型による支援を実施することで、中小企業の経営安定や生産性等の向上を図ることを目的に創設されました。

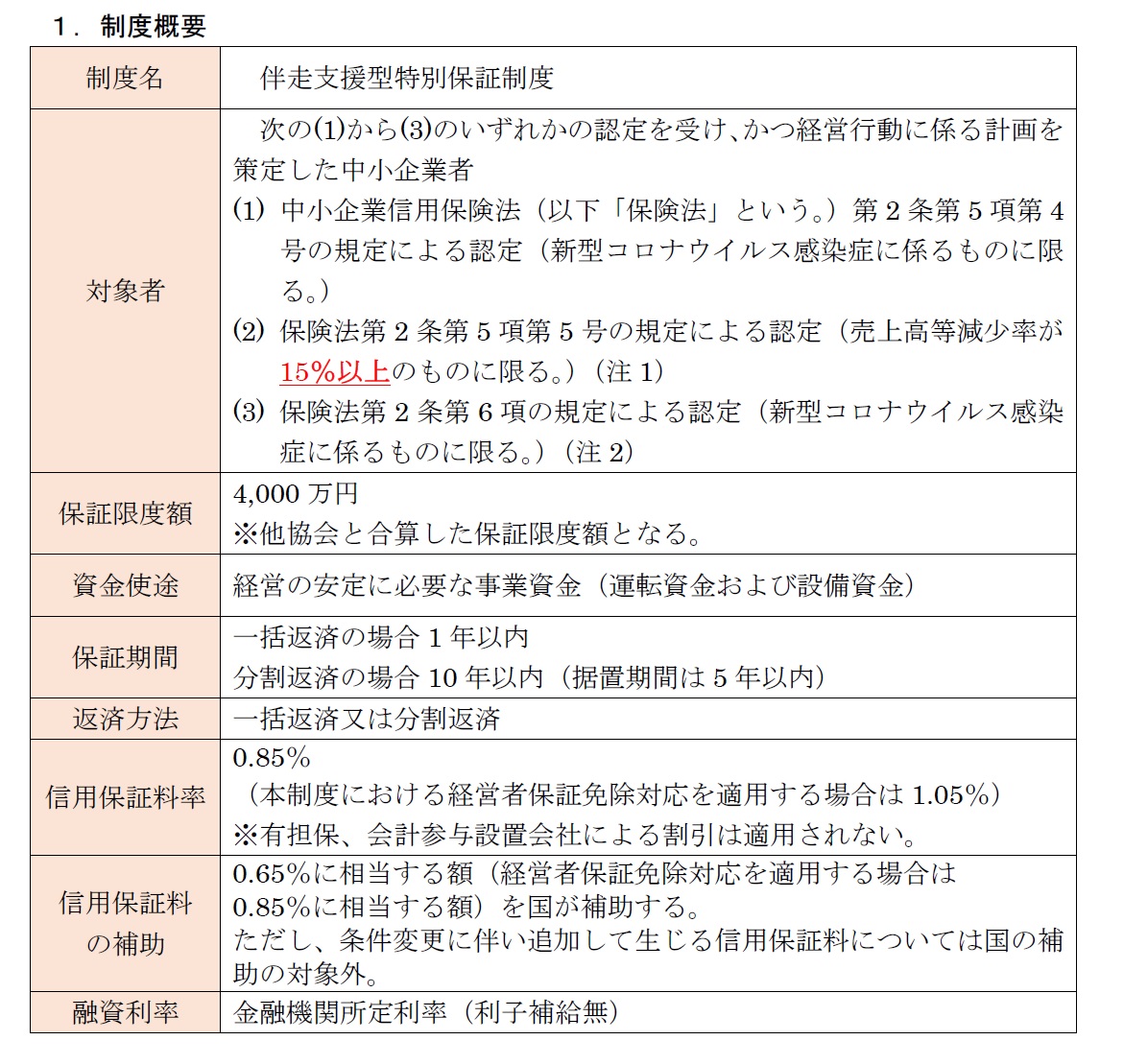

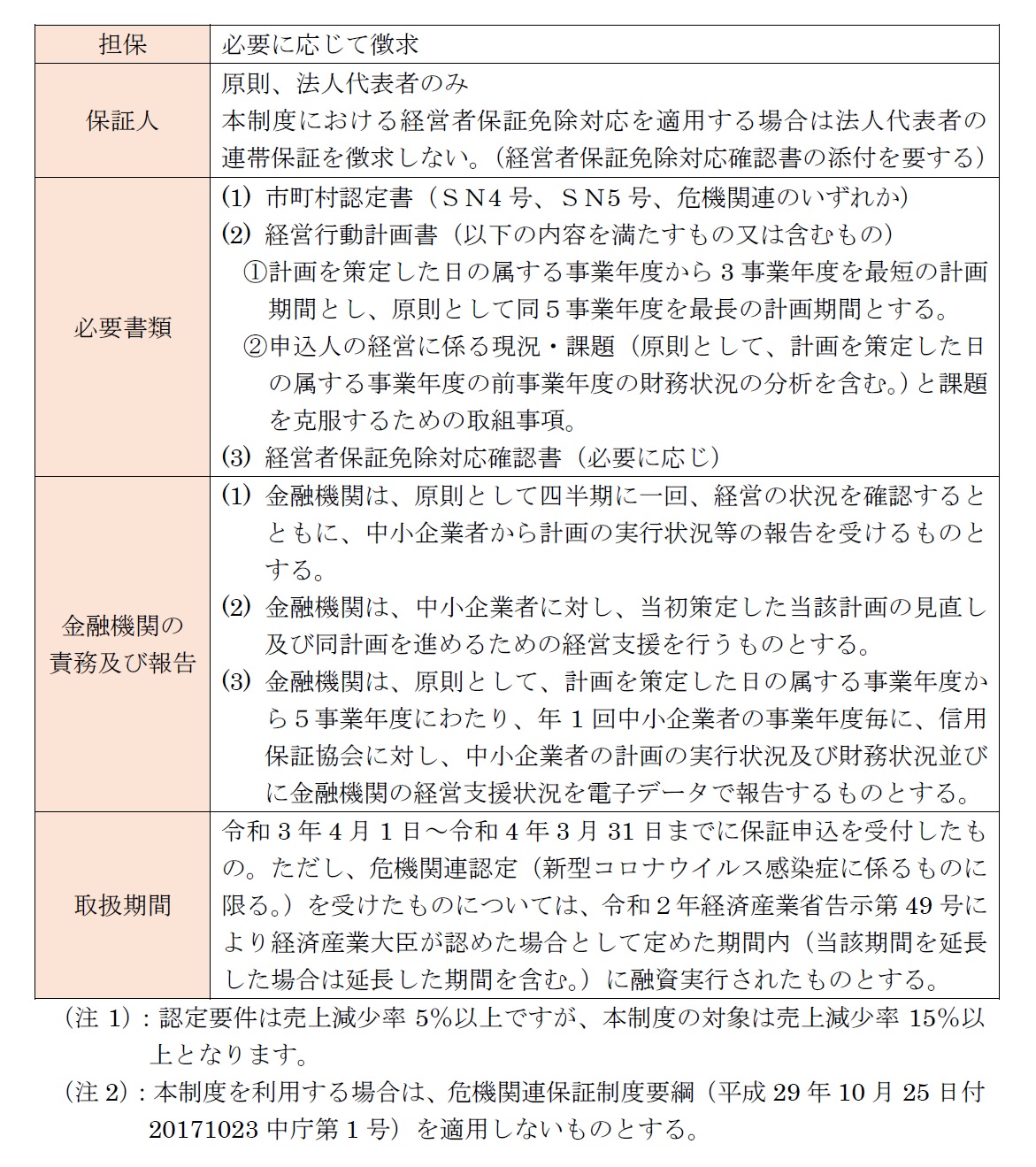

制度概要は次のとおりです。

千葉県信用保証協会のホームページ(伴走支援型特別保証制度)より

これまでのコロナ融資と大きく違うところは、保証申し込み時の必要書類に、経営行動計画書が必要となることでしょう。経営に係る現状・課題と課題を克服するための取組事項や、3~5事業年度の計画ということですから、経営改善計画書のことです。

そしてさらに融資実行後には、金融機関は原則として四半期に一回、経営の状況を確認するとともに、中小企業から計画の実行状況等の報告を受けなければなりません。そして、取引企業に対し、策定した計画の見直しや計画を進めるための支援を行うことも求められます。

さらに金融機関は原則として、計画を策定した日の属する事業年度から5事業年度にわたり、年1回、中小企業者の事業年度ごとに、信用保証協会に対し、計画の実行状況や財務状況並びに金融機関の経営支援状況を報告するものとしています。

つまり金融機関が企業への支援を行ったり、信用保証協会へ報告を行ったりするために、企業も経理作業はもちろん、定期的に経営報告を行う体制や実行力が必要ということなのです。

これまでもコロナの影響で売上が減少した中小企業を、信用保証協会は保証で支えてきました。その時は試算表や決算書程度であまり自社の書類を提出する必要はなかったかもしれません。しかし、「これからも支援はしますけど、どうやって経営を立て直して返済を進めていくのか、社内でよく考えてくださいね」と求めています。

そして、計画書は作っただけであとは何もしない企業が本当に多いですから、信用保証協会は「金融機関と進捗状況をチェックして、計画通りに行っていないなら修正したり、支援を受けたりしてくださいね」とも言っています。

これまでこのブログでも申し上げていることと一緒です。コロナで悪化した経営をどう立て直していくのか、その結果として今後の見通しを計画書にまとめ、計画の進捗状況を定期的に報告することが求められているのです。

何だか面倒くさい保証制度だなと感じるかもしれませんが、コロナで大きく悪化した経営を立て直していくには、今まで通りの経営をしていたのでは思うようには進みません。

ぜひ経営を立て直して経営を続けたい事業意欲をお持ちなら、自社の置かれた経営状況を見つめ直し、具体的な経営改善計画を策定し経営を立て直していきましょう。その時はこの伴走支援型特別保証制度の利用を検討してください。