自社が赤字にならないためには、少なくともいくら以上の売上高が必要か把握されているでしょうか。

「当社はいくら以上の売上がないと利益が出ないのだろうか」「目標利益を獲得するにはあとどれだけ売上を増やさなければならないのか」と考えたことはないでしょうか。

しかし、とにかく売上高を増やそうとは考えているものの、具体的にいくら必要なのかを把握している経営者はあまりいないようです。

黒字でも赤字でもない、利益が0円となる損益分岐点売上高がいくらなのか把握しておくことは経営上とても大切です。

特に経営悪化に伴い返済が苦しい企業であれば、経営改善を実行し業績を回復させるにも、いくら以上の売上高を獲得すれば利益はトントンになるか分かっていた方が都合いいでしょう。ぜひ、自社の損益分岐点売上高を計算してみましょう。

損益分岐点売上高の計算式

損益分岐点売上高の計算式を使って、どれだけの売上高があれば利益0円になるのかを計算することができます。

費用を変動費と固定費に分ける

損益分岐点売上高を求めるには、まず費用を変動費と固定費に分けて考える必要があります。対象となる費用は、売上原価と販売費及び一般管理費、そして通常は営業外費用(特に支払利息)も含めます。

・変動費

変動費とは、売上高に比例して発生する費用です。例えば、小売・卸売業なら、商品仕入、販売手数料、発送配達費などがあります。製造業なら、材料費、外注加工費、動力費などがあるでしょう。

・固定費

固定費とは、売上高がゼロであっても発生する費用です。役員報酬、社員の給料、地代家賃、リース料、減価償却費、支払利息などが該当します。

ただ、各費用を変動費と固定費に分けることが難しい場合もあります。

例えば、人件費といっても細かいことをいえば、社員なら基本給や各諸手当は固定費で、残業代は変動費と考えられるでしょう。しかし、残業代がそれほど高額でなければ、社員の給料はすべて固定費と考えて差支えないと思います。

変動費となる費用は、勘定科目としては少ないですし、材料や仕入、外注費とはっきり分かるものが多いと思います。残った費用でどちらなのだろう?と悩むのでしたら、あまり細かい事を気にせず判断して差支えないでしょう。

計算式

損益分岐点売上高の計算式はこちらです。

損益分岐点売上高=固定費÷限界利益率

固定費は売上高が0円になっても発生する費用で、変動費は売上高の動きに変動する費用です。

損益分岐点売上高の話になると、限界利益という言葉がよく出てきます。

限界利益は何かというと、売上高から変動費を引いた利益の事です。もし、販売費及び一般管理費と営業外費用がすべて固定費だとしたら、売上総利益と一緒と考えておいてください。

限界利益及び限界利益率は次のように求められます。

限界利益=売上高-変動費

限界利益率=限界利益÷売上高

限界利益=売上高×限界利益率

そして、損益分岐点売上高は黒字でも赤字でもない利益0円の時の売上高ですから、限界利益-固定費=0円となります。

そこから、「損益分岐点売上高×限界利益率=固定費」が成り立ちますから、よって、損益分岐点売上高を求める計算式は、「損益分岐点売上高=固定費÷限界利益率」となります。

損益分岐点売上高の求め方

決算書を見て、費用を変動費と固定費に分けることができれば、損益分岐点売上高を求めることが可能になります。

仮に次のような企業があったとします。

売上高2,500万円

変動費1,500万円

限界利益1,000万円(限界利益率は1,000÷2,500より40%)

固定費800万円

利益は200万円

この企業の損益分岐点売上高は、固定費800万円÷40%=2,000万円となります。

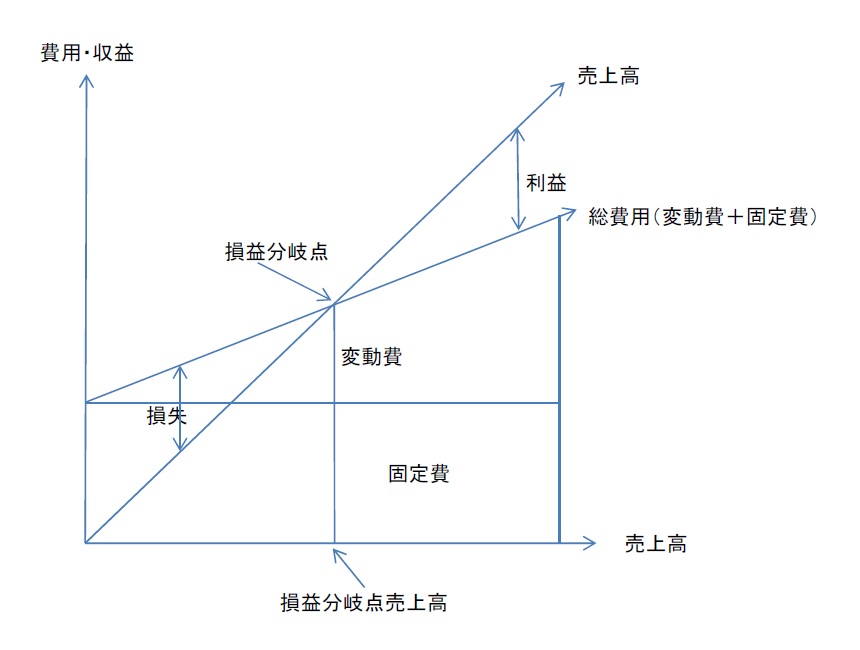

なお、損益分岐点について図表で示すと次のようになります。

目標利益がある場合

損益分岐点売上高を求めることはできましたが、自社の目標とする利益がある場合、それを達成するにはいくらの売上高が必要か知りたいこともあるでしょう。特に金融機関への返済を含めて考えたい経営者は多いと思います。

先ほどの例では200万円の利益でしたが、500万円を目標にしたいと考えた場合、いくらの売上高が必要でしょうか。

答えは、

(固定費800万円+目標利益500万円)÷限界利益率40%=3,250万円と計算できました。

損益分岐点売上高の計算式の分子にある固定費に目標利益を加えるだけで計算できます。

損益分岐点売上高のまとめ

このように損益分岐点売上高は経営者の意思決定において役立ちますから、赤字企業や返済が負担となっている企業経営者さんはぜひ自社の計算をしてみてください。

その時は、変動費と固定費の振り分けをしっかり行ってください。ただ、難しい場合や正確な数字を求めたい場合は、顧問税理士やコンサルタントの支援を受けてください。