コロナ禍での営業自粛などはほぼ正常に戻りましたが、原材料高、原油高、そして人件費高などの影響により利益が出ない、あるいは人手不足などの理由で売上が確保できず、その結果として倒産する企業が増加しています。

次から次へと難題が降りかかってきますが、御社は乗り越えることができるでしょうか。

御社の資金繰りは大丈夫?

これらマイナスの材料に加え、コロナの負の遺産、例えば、税金や社会保険料の未納、コロナ融資の返済に悩み、自社は生き残れるのかに悩む中小企業も多いでしょう。

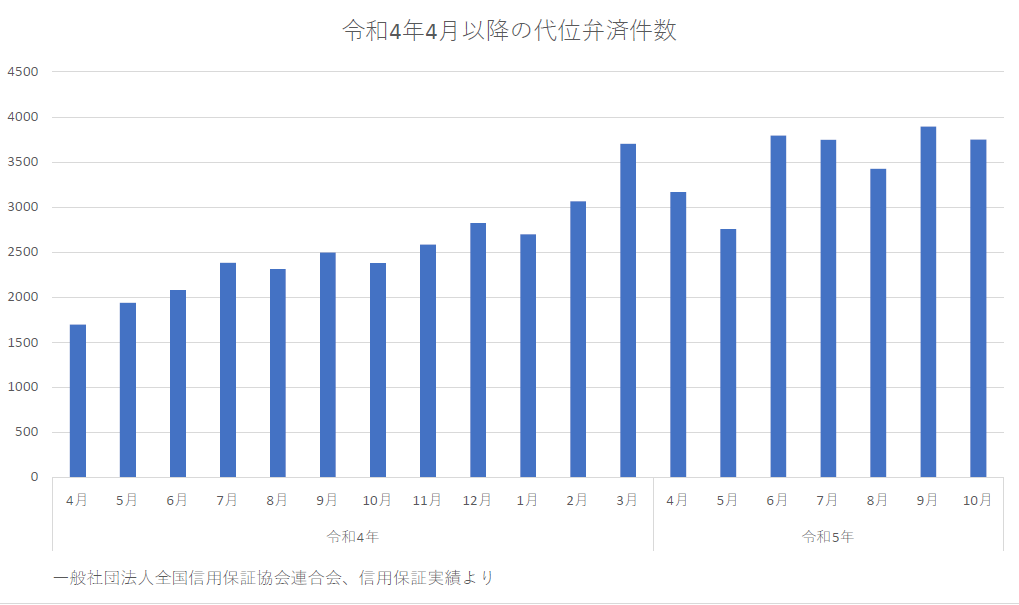

代位弁済は増加傾向

代位弁済とは、金融機関に返済できなくなった企業に代わって、信用保証協会が返済することをいいます。企業から見れば債権者が金融機関から信用保証協会になったということです。

図表からも分かるように代位弁済は明らかに増加しています。それだけ返済できなくなった中小企業が増加しているのが分かります。

返済が負担になりませんか

コロナがスタートした頃、コロナ融資、いわゆるゼロゼロ融資で資金を調達した企業は多くありました。売上減少に伴い資金調達した企業もあるでしょうし、手持資金に余裕がある企業でも予防的に資金調達をしていました。

そこから立ち直り資金に余裕がある企業もあるでしょうが、代位弁済が増加しているのですから、業績回復が遅れゼロゼロ融資で調達した資金を使い果たし現預金が極端に少ない、資金繰りが不安定な企業が多く存在します。

もし、自社が後者であるならば、これからの資金繰りをしっかりと把握しなければなりません。数カ月先まで管理しながら経営をしなければ、各支払いや返済に影響を与える可能性が高くなります。

コロナ融資(ゼロゼロ融資)の返済開始時期は2023年7月~2024年4月に集中します。すでに返済が開始され資金繰りが苦しいのなら、取引金融機関からの資金調達、借換えによって元金返済の据置きを獲得、または返済条件の変更も考えなければなりません。

もし、返済はこれからだという企業は、今は何とかなっているだけで、返済が開始されれば一気に資金繰り悪化が懸念されます。したがって、返済が開始されたら資金繰りはどうなるのか確認してみましょう。「なんとかなるだろう」「見ると不安だから確認したくない」では後で大変なことになります。

企業がやるべきこと

11月26日の日本経済新聞に「金融庁の金融機関向け指針、資金繰り→事業再生に軸」という記事がありました。

金融機関は、これまでの「コロナ禍の資金繰り支援」から「経営改善・事業再生支援」への転換が求められます。これまで企業からのリスケジュール要請に対し、金融機関はほとんど応じてきました。しかし、支援先の選別が進んでくれば、安易なリスケジュールに応じてもらえない企業が増えてくる可能性が十分にあります。

いつまでも赤字から抜け出せそうにもない企業を支援せず、赤字補填で借入れたコロナ融資で借入金残高は膨らんだが、利益は出ている、あるいは早期に黒字化が期待できる、こういう企業が支援対象になります。

自社がその対象になるには、まずは資金繰りの安定、そして早期の黒字計上しかありません。そのために必要な書類は資金繰り表と経営計画書です。

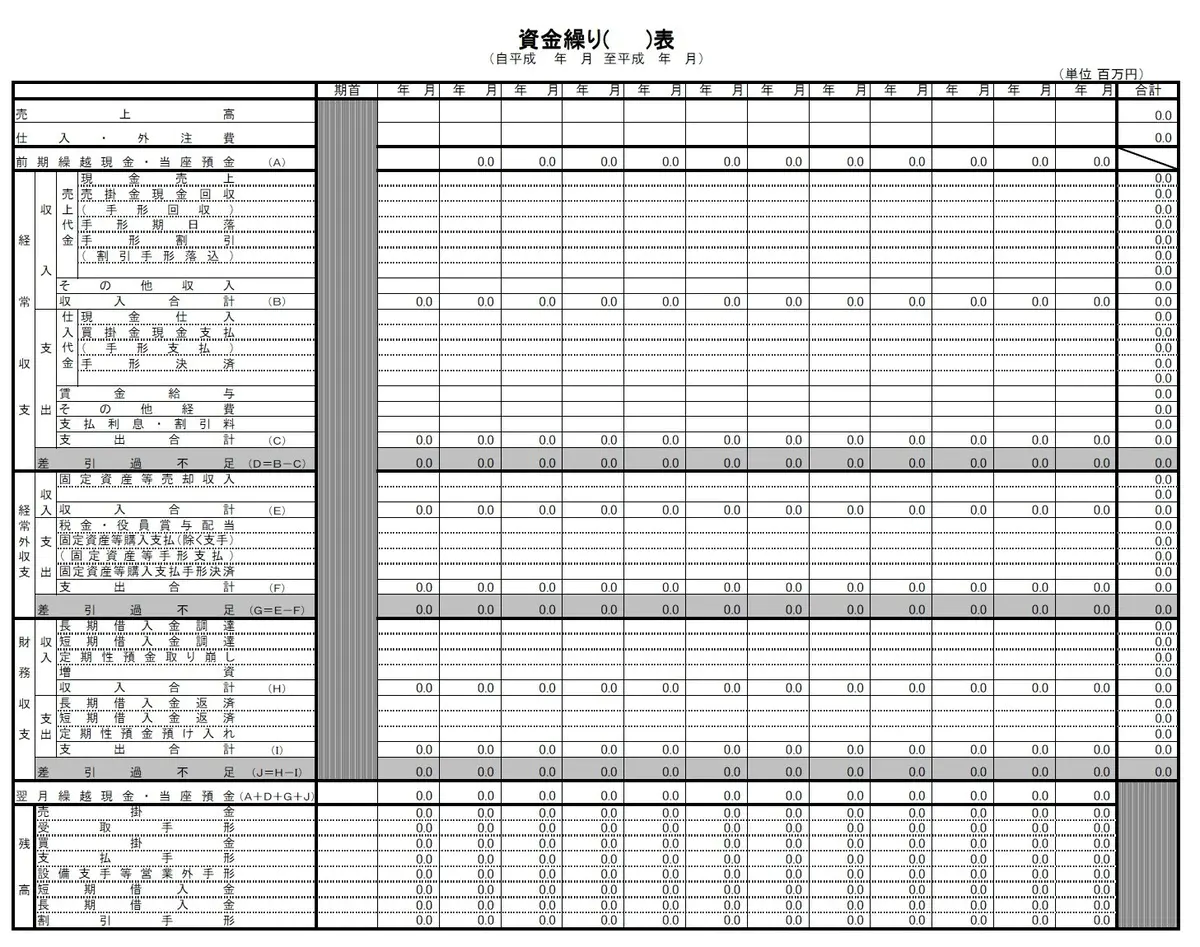

資金繰り表

最近、資金繰り表の作り方を教えて欲しいとのご相談が非常に増えています。最近になって金融機関から提出を求められるようになったとのことでした。

資金繰り表とは、現金収入と支出を項目別に記入し管理する書類です。通常は月単位で作成します。例えば4月の売上入金が10,000千円、仕入支払が4,000千円、給与支払い3,000千円、その他経費が1,500千円、返済が1,000千円あったので、収支はプラス500千円といった内容を表にしたものになります。

資金繰り表は一般的に次のようなものになります。これは日本政策金融公庫がホームページで公開している資金繰り表です。

これまでの実績月の収支がどうであったかを見ることで、経常収支がマイナスであれば、返済原資を生み出せていないことになりますから、早急に利益率の改善、売上入金の増加、支出の見直しが必要です。

そして今後の資金繰り予想にも注意しましょう。

今後の売上予想から各月いくら入金があるのか、仕入、他にも人件費等の諸経費、さらには返済でいくらの支出が発生するのかを予想しなければなりません。そして、今後の各月の現預金残高予想が分かりますから、資金不足に陥りそうな月があれば早めに対応を打つことが可能となります。

もちろんこれからコロナ融資が開始されるのであれば、それも含めて資金繰り予想を出します。あまりにも返済額が負担になるようであれば、すぐにでも取引金融機関に相談しながら対応を検討しましょう。

予想部分を作成するには、例えば各月の売上計上予想から入金予想を立てるわけですが、どうしても数カ月もすれば実績とのズレが生じてきます。したがって、予想については時間の経過とともに適時見直しましょう。

経営計画書の作成

最近は経営計画書の重要性を理解している経営者が増えましたが、以前なら「そんな書類作ったってどうせそうならないし、銀行も結局は決算書なのだから不要だ」と言われることが結構ありました。

確かにこれまではそれでもよかったかもしれません。しかし、金融機関は経営計画書を重視していますし、自助努力による回復が望めない企業、もう再生できる余力が残されていない企業に対しては、これまでのような金融支援が受けられなくなる可能性があるのです。

継続支援を受け倒産しないための裏技や特効薬は存在せず、企業が自分たちの経営課題を的確に捉え、必要な対応策を実行するしかありません。

依然として赤字経営なら、計画書で早期の黒字化を示さなければなりません。そのためには、経営課題とそれに対する具体的な対応策、責任者及び目標、そしてそれらを数値計画としてまとめます。もちろん内容は実現性の高いものでなければなりません。

リスケジュールをしてもらうような場合であれば、5期程度先までの経営改善計画書を求められます。そこまで深刻な経営でなかったとしても、少なくとも期首に今期の目標となる数値計画ぐらいは作成しましょう。

このように経営計画書は自社の経営のために作成するわけですが、それ以外にも次の理由があります。

事業性評価のため

事業性評価とは、簡単にいえば、決算書の内容や保証・担保に過度に依存せず、企業の事業内容あるいは成長可能性等も評価するという考え方です。

決算書の数字や担保・保証なんてどうでもいいという事ではありません。ただ、過去の実績ばかりでなく、もっと企業の将来についてしっかり評価していきましょうと金融庁も言っているのです。

とはいえ、金融機関は企業の事業内容や成長性をどう評価すればいいのか、他社を圧倒する技術力や営業力などをどこの企業も持っているわけではありません。そこで一つの材料となるのが経営計画書です。

自社の現状分析や経営課題、そして自社の持つ経営資源から、課題をどう解決していくのか、具体策としての行動計画、そしてそこから数値計画を作成します。

それなら自分の頭の中にあるし、口頭で説明すればいいだろう、という意見もあるでしょうが、金融機関は書類を重視します。それに口で説明しても相手にすべて伝わるのは無理があります。経営者自身の頭の中にある内容が金融機関に伝わるためにも文書にしなければなりません。

計画書が必要な融資もある

返済が苦しくなれば経営改善計画書が必要ですし、創業融資を受けるには事業計画書が必須です。他にも信用保証協会の保証制度を見ると、経営力強化保証や条件変更改善型借換保証、最近であればコロナ借換保証でも経営行動計画書の作成が必要になります。

経営が順調であれば「計画書」と名の付く書類を求められることはありませんが、悪化時には求められることがすでに一般的になっているのです。

経営者が中心になって作成するべき

いまだに経営計画書や資金繰り表の作成を丸投げしてくる経営者がいます。しかし、どちらも社内で作るものです。経営者が作り方を知らないから避けたい、面倒なことはしたくないではもう済まされません。

資金繰り表は、作り方を教えてもらう、作成した内容をチェックしてもらうことはかまいませんし、ぜひそうしてもらったほうがいいとは思います。しかし、経営コンサルタント、税理士、銀行員が常に資金繰り管理できるわけではありません。

特に経営計画書は、当社のような専門家の力を借りながら、経営者が中心となり主体的に取り組まなければなりません。他人が主体となって策定した計画は、結局のところ実行されないのです。つまり「絵に描いた餅」にしかなりません。

そもそも経営計画書や資金繰り表は金融機関のために作るのではありません。それに自社の経営がどうであれ1年間の経営目標や行動計画、そして数値計画を計画書としてまとめ、それに沿った経営をしていく、更には定期的な報告をすることは常識です。

まとめ

金融機関も金融支援をしようにも利益が出ない(出る見通しがない)のであれば支援できません。

やや借入金残高が増加してしまったとしても、利益が出ていれば支援の協力が得られる可能性は高いです。しかし、赤字であれば早期に利益が出るよう計画策定と実行が求められます。どう考えても利益が出そうにないのなら、廃業の検討も必要でしょう。

経営計画書や資金繰り表は、外部専門家の協力を得ながら経営者を中心に作成しましょう。そして金融機関には定期的に経営報告をしながら継続支援が受けられるようにしてください。