経済産業省は企業の経営状態の把握を行うツールとして、「ローカルベンチマーク」を策定し公表しています。

ローカルベンチマークは、企業の経営状態把握のための「健康診断を行うツール」として、企業経営者や金融機関・支援機関等が企業の状態を把握し、双方が同じ目線で対話を行うための基本的な枠組みとして、そして金融機関の事業性評価の「入口」として活用されることが期待されています。本ツールを活用することで経営者は自社の経営状態を把握し、異変があれば早めに支援機関に相談することが可能となり、手遅れになる前に治療を受けられることになります。

具体的には、「ローカルベンチマークツール」を活用して、財務情報(6つの指標)、非財務情報(4つの視点)に関するデータを入力することにより、経営者、金融機関、支援機関が企業の経営状態の異変に早めに気づき、早期の対話や支援につなげていくのが狙いです。

経済産業省のローカルベンチマークのページはこちらです。

http://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/

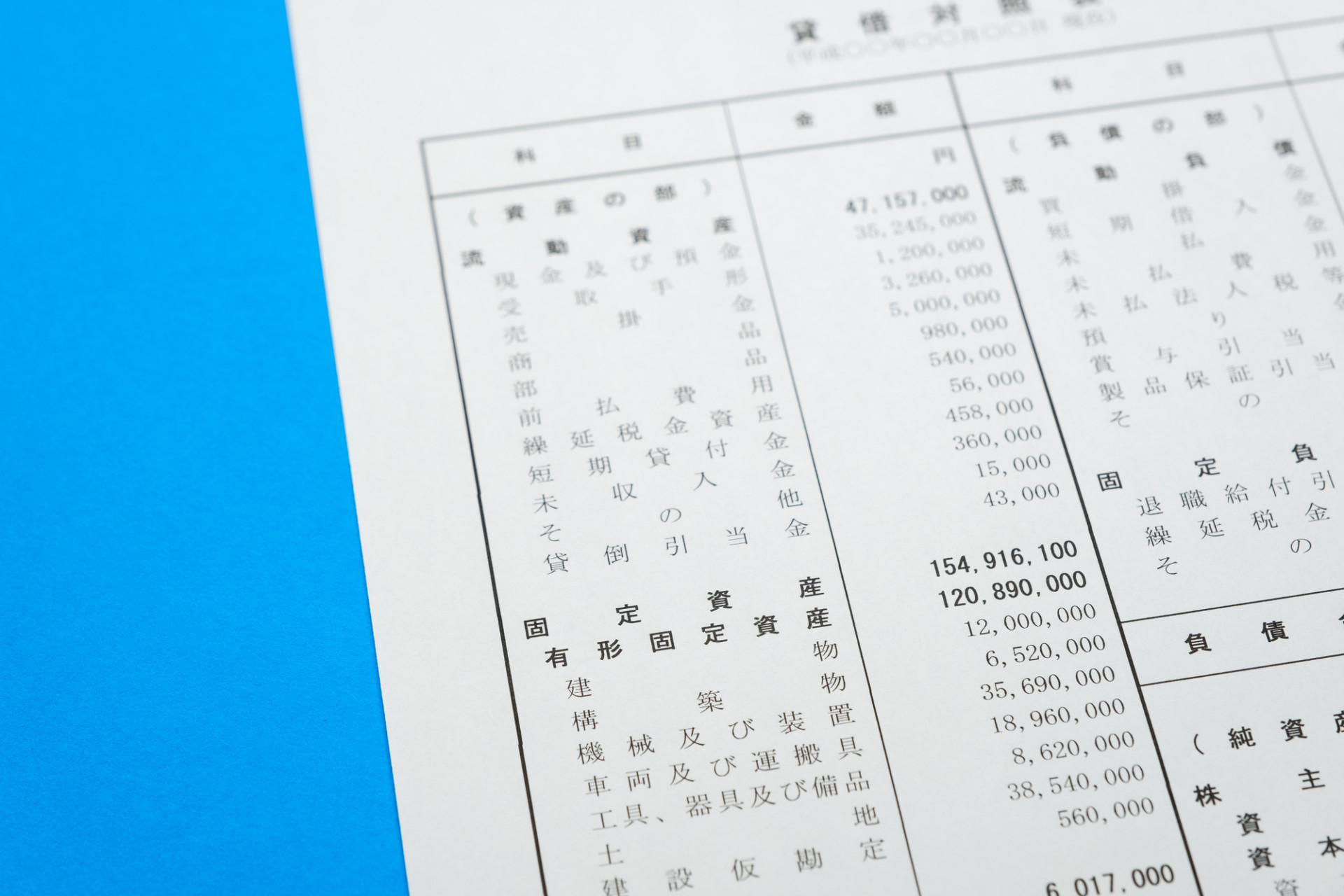

■6つの財務指標

ローカルベンチマークで採用されている財務指標は以下の通りです。

①売上高増加率(売上持続性)

売上高増加率=(売上高/前年度売上高)-1

キャッシュフローの源泉。企業の成長ステージに有用な指標

②営業利益率(収益性)

営業利益率=営業利益/売上高

事業性を評価するための、収益性分析の最も基本的な指標。本業の収益性を測る重要指標

③労働生産性(生産性)

労働生産性=営業利益/従業員数

成長力、競争力等を評価する指標。キャッシュフローを生み出す収益性の背景となる要因として考えることもできる。地域企業の雇用貢献度や多様な働き方を考えれば、本来、「従業員の単位労働時間あたり」の付加価値額等で計測すべき指標

④EBITDA有利子負債倍率(健全性)

EBITDA有利子負債倍率=(借入金-現預金)/(営業利益+減価償却費)

有利子負債がキャッシュフローの何倍かを示す指標。有利子負債の返済能力を把握する指標の1つ

⑤営業運転資本回転期間(効率性)

営業運転資本回転期間=(売上債権+棚卸資産-買入債務)/月商

過去の値と比較することで、売上増減と比べた運転資本の増減を計測し、回収や支払等の取引条件の変化による必要運転資金の増減を把握するための指標

⑥自己資本比率(安全性)

自己資本比率=純資産/総資産

総資産のうち、返済義務のない自己資本が占める比率を示す指標であり、安全性分析の最も基本的な指標の1つ

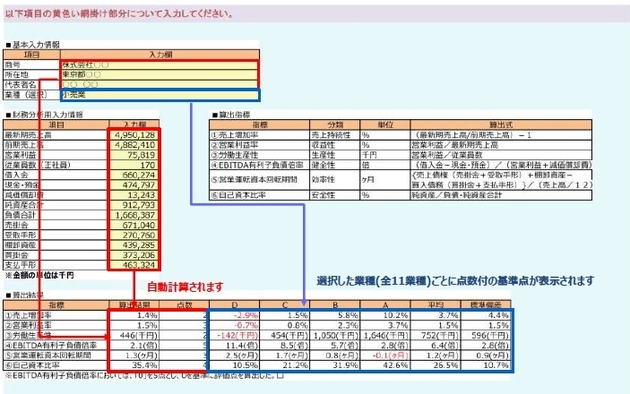

入力画面はこのようになっています。

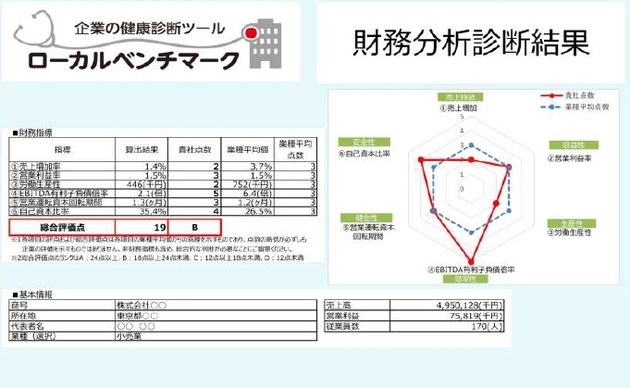

そして、財務分析の結果はこのように表示されます。

今までの財務分析というと、金融機関は返済能力や安全性を重視する傾向にありました(上記でいえば④と⑥)。今回示された財務指標の中にもそれらはありますが、今までと違うところが2つあります。1つめが利益はすべて営業利益が使われていることです。借入金の利息を支払った後の経常利益、最終的な利益である当期利益ではなく、本業で稼いだ営業利益に焦点が向けられています。

そしてもう1つが財務分析上は③の労働生産性は重要指標の1つでありますが、金融機関の財務分析上はこの労働生産性はあまり重視されていませんでした。しかし、今回採用されている理由としては、従業員を育成し、企業の資産として活用されているか、一人あたりの生産性が向上しているか、人を活用できている企業なのかが問われるようになったということなのでしょう。

■4つの視点

企業を診断する場合、財務データだけでなく非財務情報も大切です。

非財務情報を把握し、対話を深めるための4つの視点については以下の通りです。

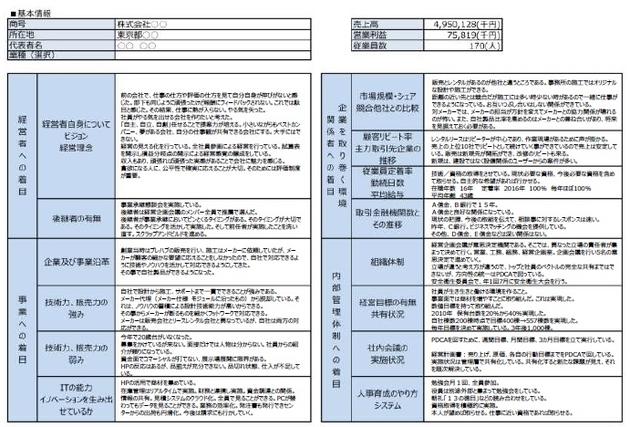

①経営者への着目

中小企業では経営者が与える影響は大きく、経営者の優劣が企業の将来を決めるといっても過言ではありません。よって、経営者自身を知る事、そして後継者の有無は重要といえます。

・具体的な項目(例)「経営者自身のビジョン、経営理念、後継者の有無」

②企業を取り巻く環境、関係者への着目

企業の積極的な成長のためにも、外部情報の収集、外部環境に対する戦略、リスクマネジメントができていることが必要です。また、取引先からの評価、従業員、銀行との関係を以下の項目で着目することも必要といえます。

・具体的な項目(例)「市場規模、シェア競合他社との比較、顧客リピート率、主力取引先企業の推移、従業員定着率、勤務日数、平均給与、取引金融機関数とその推移、金融機関との対話の状況」

③事業への着目

企業の沿革そして強みや弱みを詳しく知ることは、成長要素があるかどうかの判断基準となり、現状及び将来の成長予測がしやすくなります。また、これからは企業が生き残っていくには生産性向上が必要です。ITの能力、イノベーションが欠かせません。

・具体的な項目(例)「企業および事業沿革、技術力、販売力の強み、技術力、販売力の弱み、ITの能力」

④内部管理体制への着目

中小企業ですと、同族企業等による属人的な経営をしていることが多く、内部管理体制が整っているか、そして、目標の共有、人材の育成、適切な配置、技術やノウハウの継承がなされているのかも大切です。

・具体的な項目(例)「組織体制、経営目標の共有状況、社内会議の実施状況、人事育成システム」

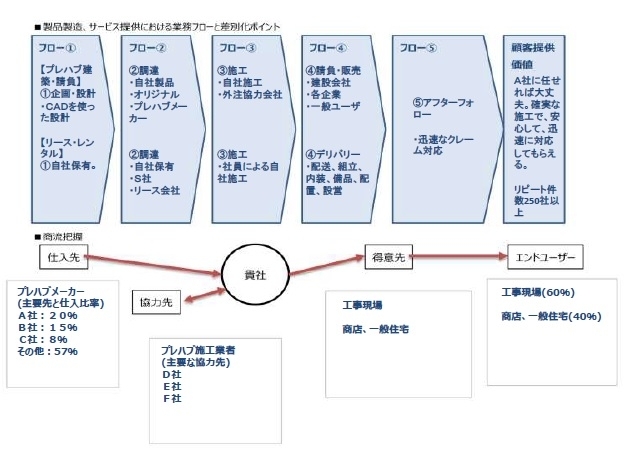

非財務ヒアリングシートはこちらになります。

こちらの非財務ヒアリングシートは、業務フローや差別化のポイントを確認するために利用します。

非財務情報について以上の4つの着目点に整理しています。これらは密接に関連していますが、まずはそれぞれで大まかに把握して、強みや問題点に気づくきっかけづくりに利用しましょう。

■結果に一喜一憂せず活用を

このツールは、企業、銀行、支援機関等が企業の現状や問題点を把握し、どのように改善していくのかを考え実行していくために利用するものです。したがって、この結果に一喜一憂してはいけません。経営者が現状を認識して、改善していく事が大切なのです。ぜひこのツールを上手に活用していきましょう。