民間金融機関による実質無利子・無担保融資(ゼロゼロ融資)は、申込期限が3月31日まででした。4月1日からは伴走支援型特別保証制度がスタートしています。

この制度においては経営行動計画書の作成と、その後のモニタリング報告が必須になっています。モニタリングとは、金融機関が融資を実行後、計画通り経営は順調か、経営者などへのヒアリングや財務書類を取得してチェックしていくことをいいます。

金融機関は原則として四半期に一回、経営状況を確認するとともに、中小企業から計画の実行状況等の報告を受けなければなりません。そして、取引企業に対して、策定した計画の見直しや計画を進めるための支援を行うことが求められます。

さらに金融機関は原則として、計画を策定した日の属する事業年度から5事業年度にわたり、年1回、中小企業者の事業年度ごとに、信用保証協会に対し、計画の実行状況や財務状況並びに金融機関の経営支援状況を報告することが条件になっています。

「うちはゼロゼロ融資(実質無担保無利子融資)で資金調達はしたけど、この伴走支援型特別保証制度は利用していないから、四半期に一家のモニタリング報告は関係ない」とおっしゃるかもしれませんが、ゼロゼロ融資においてもモニタリング報告が求められているのです。

埼玉県新型コロナウイルス感染症対応資金要綱3ページ目、15.期中管理より

取扱金融機関は、据置期間が1年を超える場合、据置期間中モニタリングを行い、半年に一度、信用保証協会に対し、その内容を報告するものとする。ただし、報告について、令和2年12月31日までは当該報告を猶予することができる。

したがって、みなさんのゼロゼロ融資の据置期間が1年を超える場合、金融機関がモニタリングを実施し、信用保証協会に業況報告書を作成、報告しなければなりません。

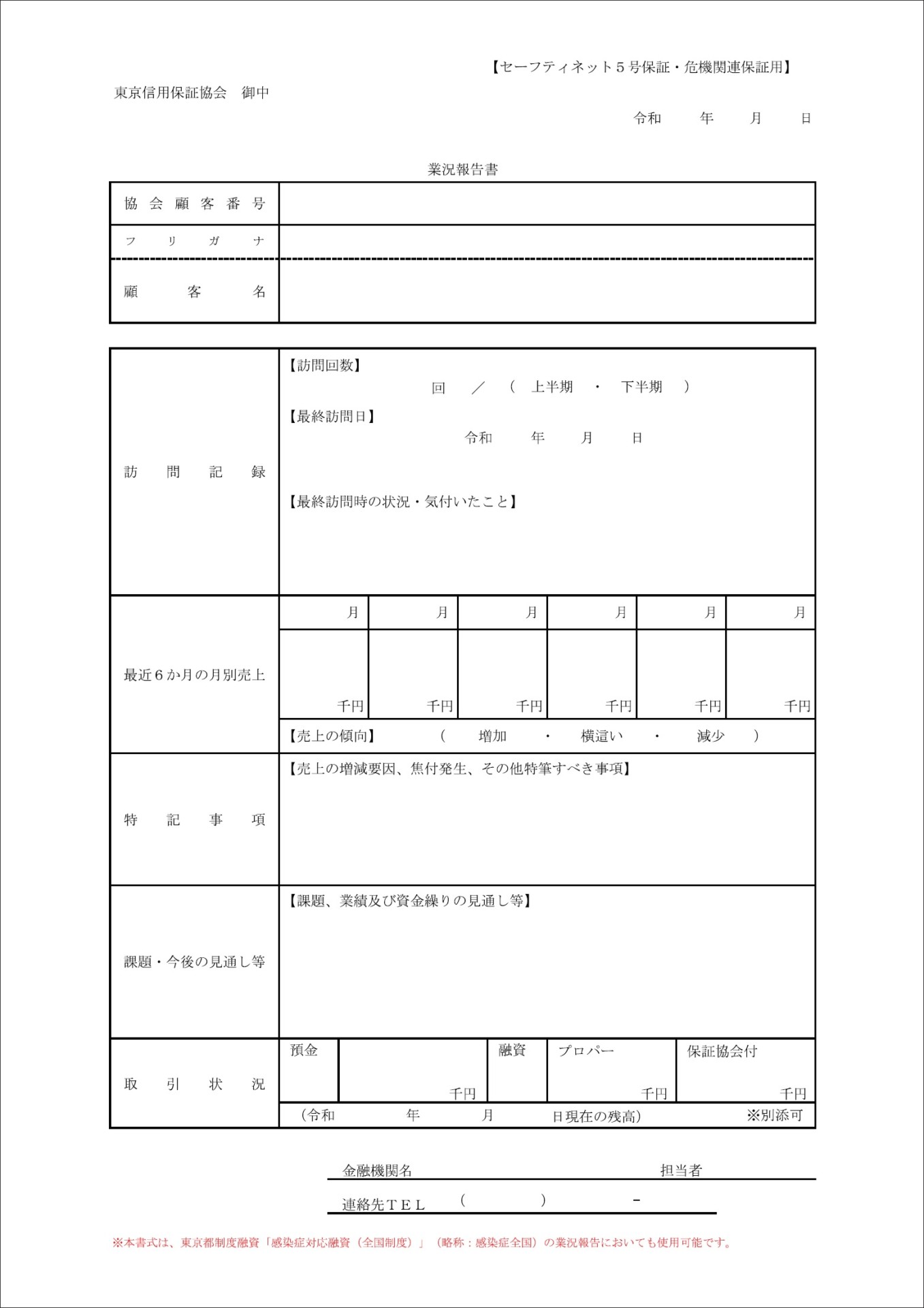

こちらは東京信用保証協会の業況報告書です。

必要な内容としては最近6ヶ月の月別売上高やその増減要因、業績や資金繰りの見通し等です。

このように簡単な報告書ではあります。

だからといって「口頭で伝えておけばいいや」では対応としては不十分です。やはり試算表を提出するべきだと思います。それに業績や資金繰りの見通しについても、今期の決算や資金繰りの見通しを表にして提出したほうがいいです。

売上高、利益、資金繰り、これまでの実績と少なくとも今後6カ月程度の見通しを作成しましょう。

これは信用保証協会に提出される書類です。金融機関はリスクがない融資だからと適当な対応だったとしても、信用保証協会は真剣になるわけです。今後の保証にも影響するのですからしっかりと対応したほうがいいのです。

各信用保証協会によって温度差はありますが、すべてを金融機関に任せず、自らが保証先企業の経営支援に乗り出すケースが出てきました。

一部金融機関が、保証協会付き融資しかない取引先の経営支援は怠り、プロパー融資がある企業には熱心になっているのでは当然かもしれません。

したがって、これからますますモニタリングの重要性が増してきます。