「借金はできるだけしないほうがいい」「無借金経営こそが正義だ」……。 多くの経営者とお会いする中で、このような声をよく耳にします。しかし、財務コンサルタントの視点からお伝えすると、すべての負債が「悪い」わけではありません。

むしろ、成長している企業の多くは、負債を「レバレッジ(てこ)」として有効に活用しています。大切なのは、金額の多寡ではなく、その負債の「中身」と、貸借対照表における資産との「連動性」です。

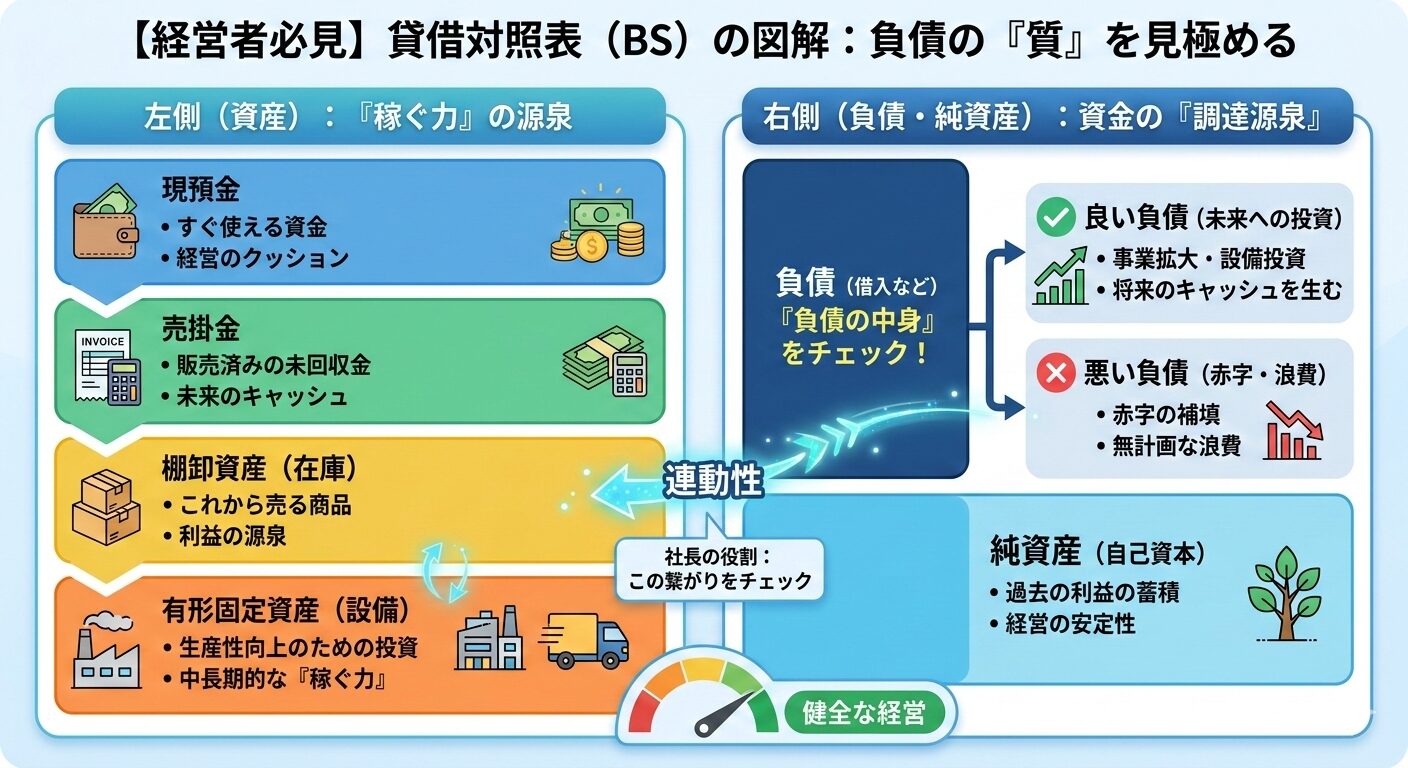

今回は、経営者が絶対に知っておくべき「良い負債」と「悪い負債」の見分け方、そして貸借対照表をどう読み解くべきかについて解説します。なお、ここでは「負債=借入金」とします。

負債には「色」がある:良い負債 vs 悪い負債

負債を評価する基準はシンプルです。その借入金が将来、「返済資金と利息以上のキャッシュを生むかどうか」です。

良い負債:未来への投資

「良い負債」とは、将来の利益を生むための原動力となる借入です。

- 設備投資: 生産性を上げるための最新機械の導入や、店舗展開。

- 事業拡大: 新規事業の立ち上げや、優秀な人材の採用。

- 攻めの運転資金: 売上急増に伴う仕入資金の確保。

これらは、一時的に負債を増やしますが、それによって右側の負債が左側の「資産(稼ぐ仕組み)」へと姿を変え、最終的には借入金以上のキャッシュをもたらします。

悪い負債:過去の清算と浪費

一方で、注意が必要なのが「悪い負債」です。

- 赤字補填: 営業キャッシュフローのマイナスを埋めるための借入。これは「延命」であって「成長」ではありません。

- 無計画な浪費: 事業の収益性に寄与しない過度な社用車や、見栄のための交際費。

- 資産化されない支出: 投資したつもりが、全く収益を生まない「死んだ資産」に変わってしまうケース。

これらは、負債だけが残り、資産サイドに「稼ぐ力」が蓄積されません。

貸借対照表(BS)で「連動性」をチェックする

財務コンサルタントとして私が最も重視するのは、BSの右側(負債)と左側(資産)がどう繋がっているかという視点です。

経営者の役割は、このBSを左右セットで俯瞰することにあります。

- 右側(負債): どこから、どんな条件で資金を調達したか。

- 左側(資産): 調達した資金を、どのような形で運用しているか。

「右側の負債」が増えたとき、それに見合う「左側の資産」の稼ぐ力(収益性)が向上しているでしょうか?

例えば、3,000万円の借入をしたとします。その資金が、BSの左側で「現預金」として眠っているだけなら、金利負担だけが発生する「重荷」です。確かに経営の安全性のためには必要なこともあります。しかし、それが「効率的な設備」や「売れる在庫」に姿を変え、返済資金や利息支払いを上回る利益を獲得できるのであれば、それは極めて健全な財務戦略と言えます。

社長が果たすべき「財務的役割」とは

数字の細かい管理は経理を担当する社員に任せても構いません。しかし、「この負債が、明日の利益をもたらしてくれるか?」を判断するのは経営者にしかできない仕事です。

銀行から「借りてください」と言われるような強い財務体質を作るためには、常に以下のサイクルを回す必要があります。

- 調達(右側): 低金利・長期など、有利な条件で資金を確保する。

- 投資(左側): 収益性の高い資産へ資金を振り向ける。

- 回収(PL): 資産を稼働させ、売上・利益を上げる。

- 還元(右側): 生んだ利益で負債を返し、純資産を厚くする。

最後に

負債を恐れる必要はありません。しかし、無関心でいることは危険です。 「負債の中身」を精査し、BSの左右の連動性を常に意識することで、あなたの会社は「銀行が貸したくなる会社」へと進化していきます。

今一度、自社のBSを眺めてみてください。あなたの会社の負債は、未来の利益に繋がっていますか?

当社では無料経営相談を実施中です。銀行との融資取引がうまくいかない、資金繰りが不安定だ、赤字決算が続いているなどお悩みであれば、「無料相談」をご参照ください。

コメント