当社の顧問先なのですが、建設関係の事業を行っていて、小売業や飲食業の店舗の内装工事を行ったりもするのですが、この1年程度そういうお仕事が続いていました。

私の自宅周辺でも飲食が増えていますし、国も開業率の上昇を期待して積極的な創業支援を行っています。

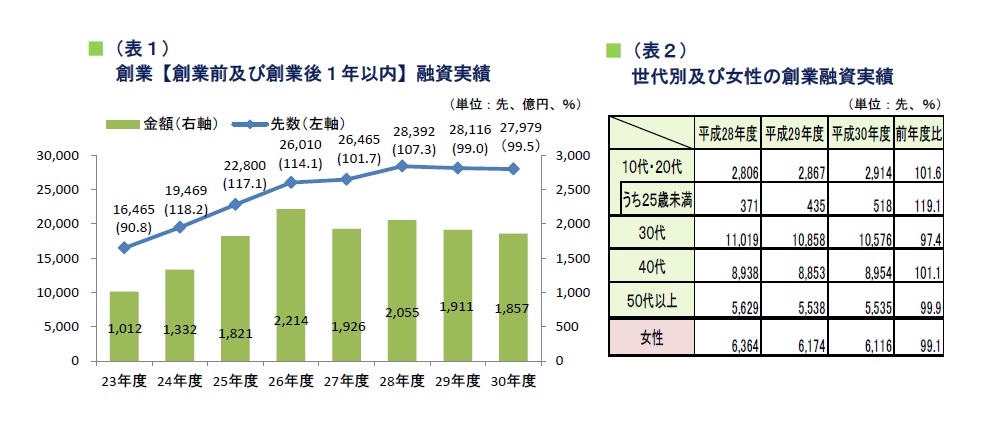

日本政策金融公庫のホームページでも創業融資の実績は伸びています。 平成28年度から件数は横ばいで金額はやや減少していますが、それでも創業融資の実績は過去から見ると増加しています。特に25歳未満は順調に伸びていることが分かります。

平成28年度から件数は横ばいで金額はやや減少していますが、それでも創業融資の実績は過去から見ると増加しています。特に25歳未満は順調に伸びていることが分かります。

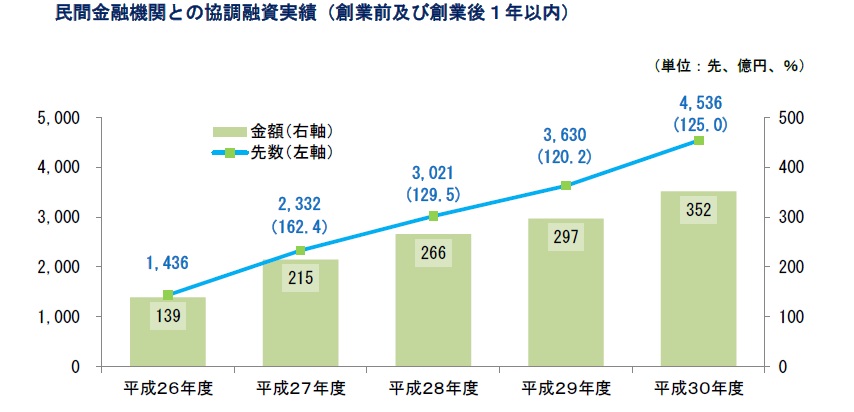

さらに民間金融機関との協調融資は急増しています。

※表はいずれも日本政策金融公庫HP「2019年5月31日、創業融資 平成30年度実績27,979先 1,857億円」より

資金面で支援したいけど創業時はリスクも高いですから、こういう公庫と民間金融機関が協調して融資すると言う方法はこれからも増えるでしょう。

しかし、それと同時に事業が思うように行かない企業も増えてきます。廃業する方も目立ちます。

昔は創業融資というと、自己資金が半分だとか3分の1とか結構求められました。しかし、今は融資条件に自己資金が不要なものもあります。もちろん、自己資金なしで融資を受けられるケースもありますが、融資を申し込めるというだけで自己資金が多い方が融資の可能性は高いし、安全な創業が可能となるのは間違いありません。

「お金を借りるのは何となく抵抗があるし、自己資金なしでも融資が出るみたいだから、とりあえず事業をスタートして、資金がなくなったら融資を受けよう」という方からの相談が多いです。しかし、事業をスタートしたものの思うように売上が立たず、資金が底をついたからというタイミングでの融資申し込みはかなり可能性が低いです。金融機関もそういう相手ではリスクが高く慎重になるのです。

創業してからすぐに事業が軌道に乗る可能性は低いですし、半年程度は思うような売上が立たないと考えた方がいいです。

できれば半年程度の生活費を持っておきながら創業をした方が良いですし、金融機関にも事業前から創業融資の相談をしておいた方が良いでしょう。

ただ、創業前に極力、積み立てる等して自己資金を用意しましょう。自己資金が少なく金融機関からの融資に大きく依存してのスタートは、毎月の利息支払いや返済が資金繰りを圧迫し、それだけ同業他社よりも高い価格設定をしなければならず、競争でも不利となります。

創業融資を受ける場合、事業計画書を求められます。今後の売上や経費、利益について見通しを書くよう認められますが、今後半年程度の資金繰りもしっかり考えるようにしてください。