経営者は自社の経営が悪化し始めると、売上拡大と経費削減を考えると思います。売上増加は相手の都合もあるからすぐには結果が出ないでしょうが、経費削減でしたら基本的にはこちらの都合だけでできますし直ちに効果が出ます。

保険料見直し、あまり参加していない団体の会費、効果の乏しい広告宣伝費あたりは、すぐに削減を検討される経費でしょう。業績悪化がやや深刻であれば、事務所移転での地代家賃の削減、役員報酬減額、最後は社員の人件費に手を付ける流れになるでしょう。

経営者個人の支出見直しも

業績の悪化により資金繰りが厳しくなってくれば、金融機関にリスケジュール依頼をする必要もあるでしょう。その場合、役員報酬が高額であれば削減が必要になってきます。金融機関から削減を求められなかったとしても、資金繰り悪化によって、自身の役員報酬を満足に受け取ることができない可能性があります。

したがって、自社の経費削減は極限までやっていてもなお苦しいなら、経営者個人の支出見直しも必要となるのです。

個人の支出でも大きなものといえば、住宅ローンや家賃支払いといった住宅関連の支出となるでしょう。

借りているのなら家賃の安い物件に引っ越すことも必要でしょう。経営者が住宅ローンを利用し所有しているのなら、少しでも金利の低いローンに借り換えることで支出を抑えることができる可能性があります。

住宅ローン金利は低下している

住宅ローンといえば、かつては金融機関にとって長期間にわたって収益をもたらしてくれることから、積極的に推進している融資の一つでした。

そのため各行とも住宅ローンの推進には非常に熱心であり、他行の住宅ローンを奪い合い、さらにネット銀行や流通系銀行などの参入の影響もあり、金利低下に拍車をかけています。

金融機関はこれまでに経験のない環境下での住宅ローンセールスをしており、今は儲けが出しにくいことから、自行とメイン取引してもらうために住宅ローンを獲得し、将来の金融商品や保険の購入手数料、教育ローンなどの利用によって利益を出そうとしています。

ぜひ借り換えの検討を

住宅ローンを利用して自宅を購入し返済を続けている経営者は多いと思います。当社顧問先でもそういう方は多いですから。しかし、返済予定表等を拝見すると高い金利で借りている方が意外と多いのです。

借り換えをする場合、一般的に事務手数料、保証料、抵当権設定費用等の借り換え費用が発生するため、次の3つの条件を満たさないとメリットはないと言われています。

・金利差1%以上

・残存期間が10年以上

・融資残高が1,000万円以上

しかし、超低金利局面であること、住宅ローン獲得競争が激しくなっていることで借り換え費用自体が下がっているため、上記3つ全てに当てはまらなくても、どれか突出して差が出ていれば借り換えのメリットが出てくる可能性があります。

私も大手銀行から借り換えをして1%以上引き下げることができました。

お近くの金融機関や住宅ローンに詳しいファイナンシャルプランナーに試算してもらいましょう。金融機関によっては休日に住宅ローン相談会をしていることもあります。ネットで検索すれば低金利住宅ローンを提供しているネットバンクが見つかると思います。

仕事が忙しく借り換えの相談をしている暇がない経営者もいるかもしれません。そんな方を支援してくれるサービスもあります。

返済条件を変更してもらう方法もあります

借り換えによって毎月の元金返済や利息支払いが軽減されることは、家計に大きなメリットがあります。しかし、それでも苦しい場合があるかもしれません。そんな時は返済を一時的にでもストップしてもらいたいと思うでしょう。

住宅ローンでも条件変更に応じてもらえる可能性があります。

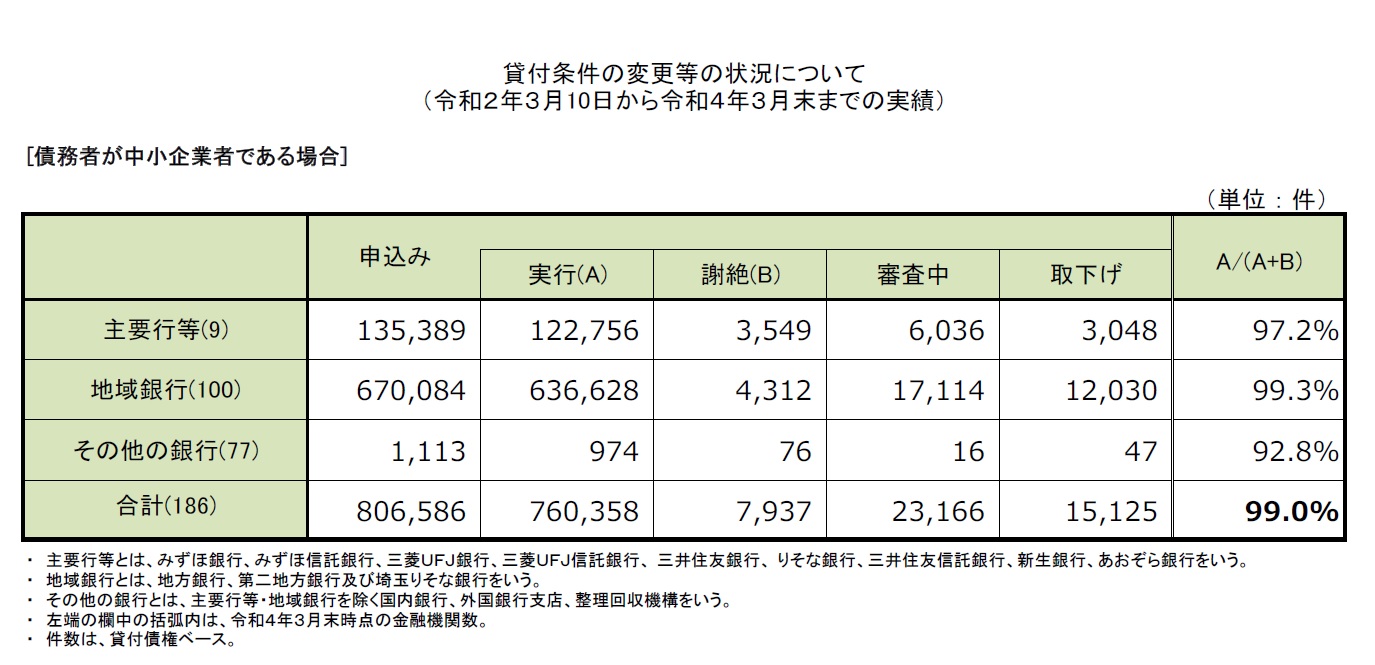

こちらは金融庁で公表している「貸付条件の変更等の状況について(債務者が住宅資金借入者である場合)」です。

このように最近の状況を見ても、銀行は条件変更に99%応じていることが分かります。ここには載せていませんが、信用金庫は99.5%、信用組合は99.8%になります。

当社顧問先でも法人に加え個人でも返済を見直してもらっている経営者さんがいます。しばらく資金繰りが苦しいのなら、延滞する前に一度相談されるといいでしょう。